Dnevnik Štednje 4 - Kraj 2021. godine

I pozdrav svima, ja sam Đorđe i dobrodošli na kanal Lične Finansije. I eto, dan po dan, završila se prethodna godina, a bogami skoro i januar, tako da mislim da je ovo idealna prilika da malo uradim analizu ključnih parametara mojih ličnih finansija. Ispod možeš naći video u kojem detaljno prolazim kroz sve ključne parametre:

Stopa štednje

Ja sam na početku godine postavio cilj da uštedim minimalno 50% svojih prihoda svakog meseca, i to je ova crvena linija na grafikonu. Ideja je da što više novca investiram, kako bih što pre razvio svoj investicioni portfolio. Kao što vidiš na slici, ovaj cilj nisam uspeo da ispunim u avgustu, dok je u septembru bilo jako blizu. Čak i uz najbolje budžetiranje se može dogoditi nešto nepredviđeno, tako da se ne treba stresirati oko malih pojedinačnih stvari. Kada pogledam celu godinu kao celinu, moja stopa štednje je bila 61.3%, a to sam uspeo da ostvarim pre svega uz pomoć budžetiranja i planiranja troškova, a naravno i uz pomoć dividendi koje sam reinvestirao i na taj način dodatno povećao stopu štednje.

Grafikon 1 – ostvarena stopa štednje u Q2 2021. godine

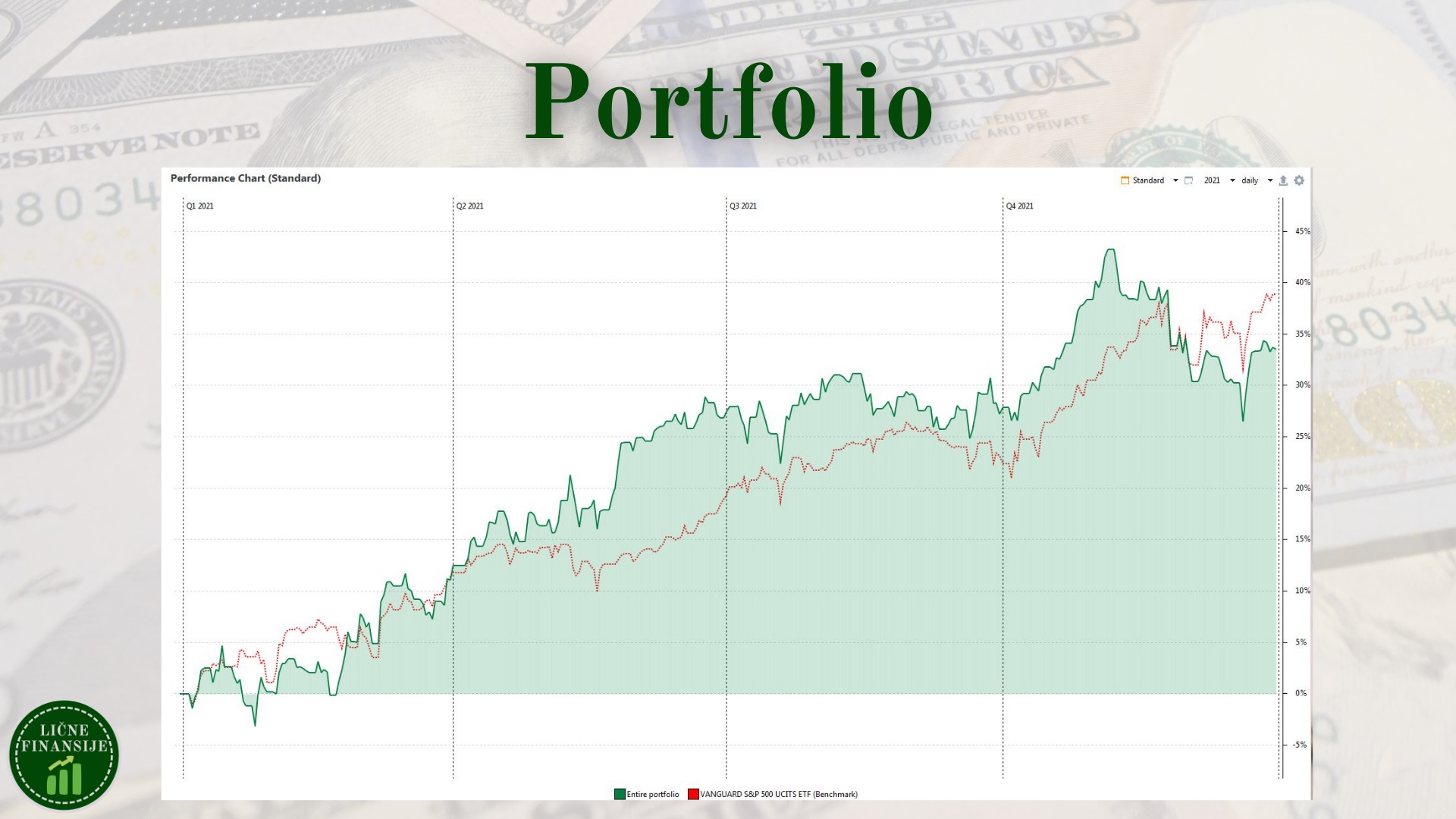

Investicioni portfolio

E sada, nakon što sam novac sklonio na stranu, što je naravno najteži deo upravljanja finansijama, sada je došao red da taj novac nekako zaposlim, sa obzirom da su kamatne stope na štednju mizerne. Ukoliko moj portfolio posmatramo kao celinu, videćemo performanse kao na grafikonu ispred tebe. Na slici je crvenom bojom prikazan prinos ETF-a koji prati indeks S&P 500 i koji ja smatra reperom naspram kojeg ocenjujem investicije, dok je zelenom bojom prikazan prinos mog portfolija kao celine.

Kao što se vidi na slici, tu negde oko sredine godine je moj portfolio beležio rezultate iznad tržišnog proseka, i ovo pozitivno kretanje je trajalo do novembra, kada se desila prva naznaka povećanja kamatnih stopa. I o ovome smo već pričali, tako da ne bih ulazio u detalje, ali određene pozicije u mom portfoliju su posustale i zbog toga je moj portfolio na kraju završio ispod tržišnog proseka za celu godinu.

Grafikon 2 – performanse mog investicionog portfolija

Ono što je meni drago, jeste da se i na mom ličnom primeru polako potvrđuje da je mnogo bolje i efikasnije imati samo jedan, ili eventualno par ETF-ova u portfoliju, nego pokušavati birati pojedinačne akcije, tako da mi je svakako u planu da napravim neku rotaciju portfolija, gde ću u povoljnim trenucima zatvarati ove manje pozicije i prebacivati taj novac u ETF-ove koji su temelj mog portfolija. U svakom slučaju, bićete obavešteni čim uradim neku prodaju.

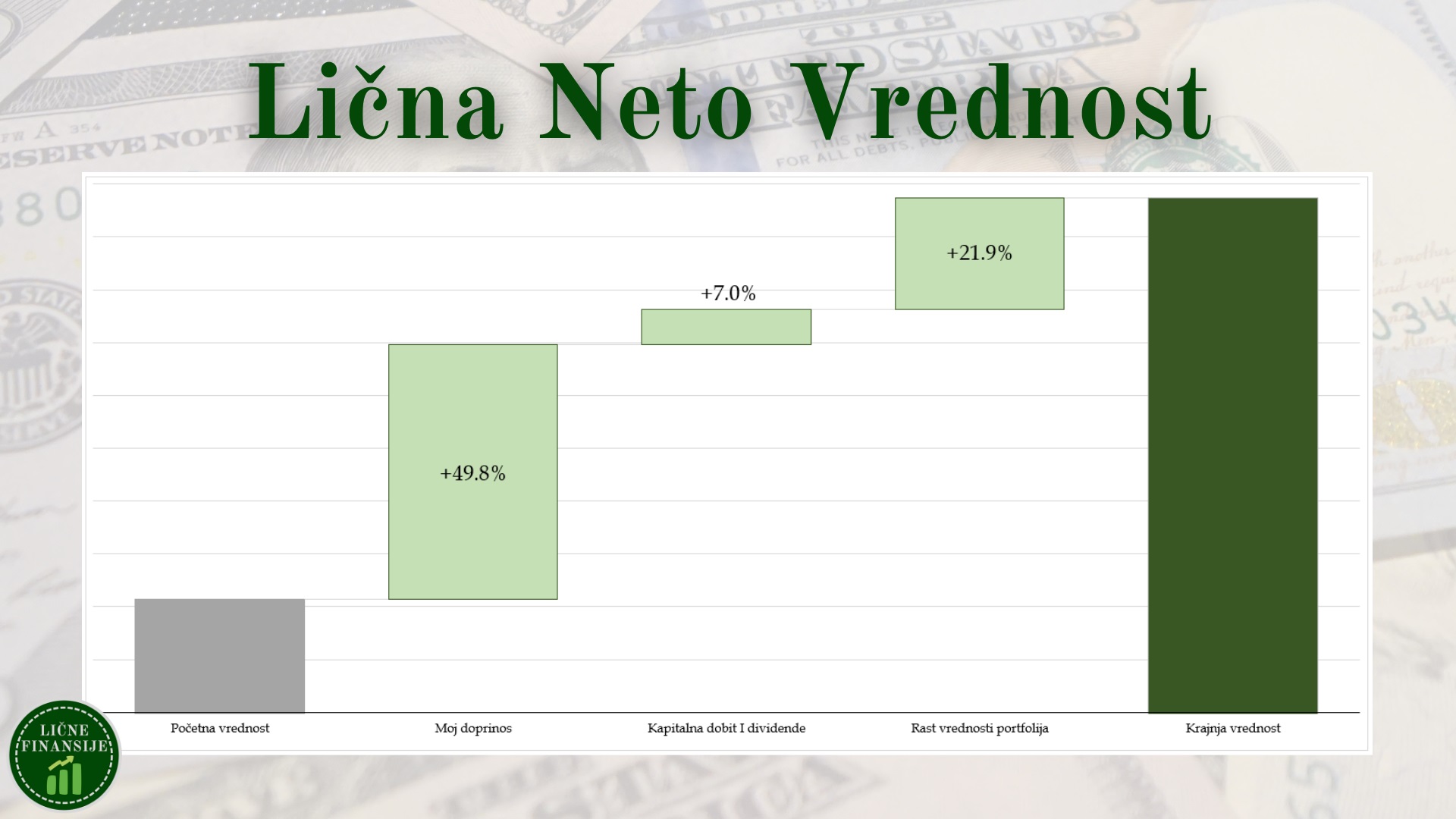

Lična neto vrednost

I posle svega, red je da sve povežemo u celinu, a to je da pogledamo kako se menjala moja lična neto vrednost tokom prethodne godine. Sivi stubić sa leve strane predstavlja početnu vrednost na početku godine, tj. 1. januara ove godine, a tamno zeleni stubić sa desne strane predstavlja krajnju vrednost na 31. decembra. Rast je iznosio 78.7%, što je vanserijski rast u odnosu na neke prethodne periode.

Ali, hajde malo da raščlanimo ovu cifru na pojedinačne efekte. Moja štednja je direktno doprinela rastu lične neto vrednosti u iznosu od 49.8%. Primlljena dividenda i reinvestirana kapitalna dobit su doprineli sa 7.0% i za kraj, Rast vrednosti portfolija je doprineo sa 21.9%.

Grafikon 3 – rast lične neto vrednosti

Sa obzirom da sam još uvek relativno na početku svog investicionog puta, moji doprinosi još uvek utiču u visokom procentu na povećanje moje lične neto vrednosti. Međutim, kako vreme odmiče i kako ja investiram sve više i više, normalno je očekivati da uticaj mojih doprinosa padne, a da se poveća doprinos koji će doneti dividenda i rast vrednosti portfolija. Naravno, odakle će pozitivni efekti doći, najviše zavisi od izabrane strategije. Onima koji investiraju u dividendne akcije i ETF-ovi će reinvestirane dividende biti najsnažniji izvor rasta, dok će onima koji investiraju u akumulirajuće ETF-ove najsnažniji izvor rasta biti rast vrednosti tog ETF-a kroz vreme.

Prvi dnevnik se nalazi ovde: Dnevnik štednje 1 – Šta je stopa štednje?

Drugi dnevnik se nalazi ovde: Dnevnik štednje 2 – Konstantnost je ključ

Treći dnevnik se nalazi ovde: Dnevnik Štednje 3 – Pozitivni efekti na sve strane

Imaš pitanje ili komentar?