Lična Neto Vrednost - Retrospektiva 2020. godine

Svojim prvim postom na blogu Lične Finansije bih želeo bih da sa vama podelim kako su moje lične finansije izgledale u 2020. godini, da li sam ostvario ciljeve i da li je ona uticala na moje buduće planove. Ovaj post će služiti i meni, čisto kao referenca u budućnosti, pošto je ovo prvi put da radim ovako nešto. Podatke koje vam prezentujem vodim sam u svojoj Excel tabeli, tako da ja ovo imam svakog meseca, ali bih voleo da prezentujem sve na jednom mestu i ostavim trag u istoriji.

Prihodi i troškovi

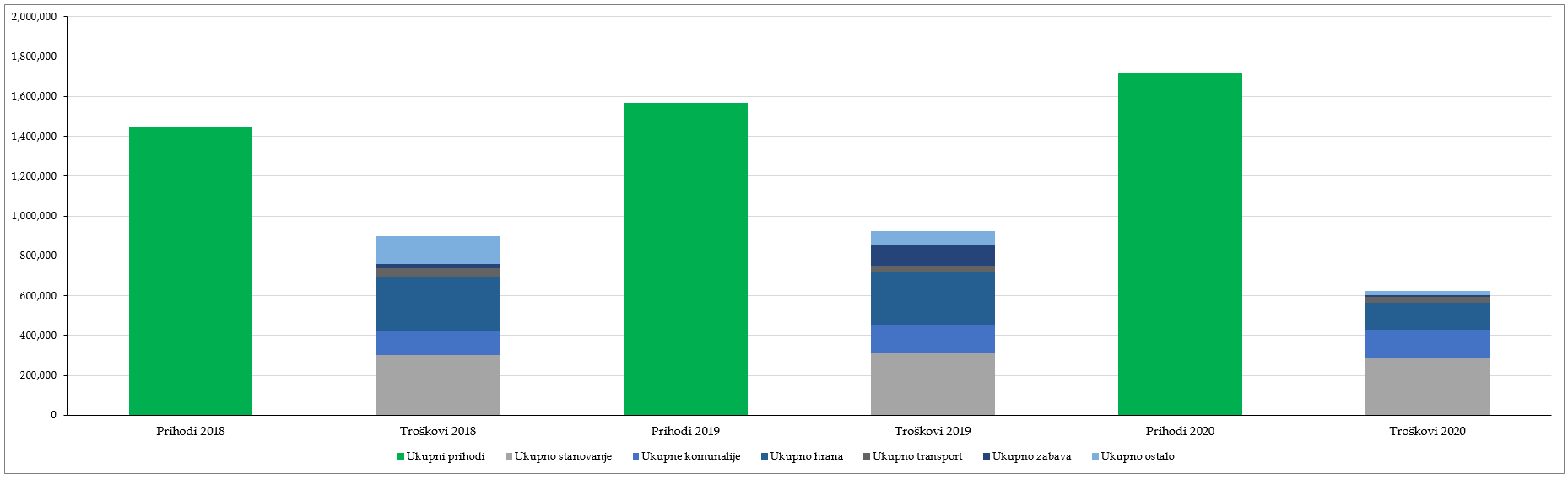

Godina je krenula super, iako je bilo naznaka već u januaru da se u Kini nešto kuva i da će možda biti većih problema. Ono što će uslediti je svima poznato, što je značajno uticalo na strukturu mojih troškova. Izuzetno sam zahvalan što sam dobio priliku da radim od kuće, bez dramatičnijih promena u svojim prihodima, tako da su moji prihodi i troškovi izgledali ovako (uz napomenu da štednja nije prikazana kao trošak):

Grafikon 1 – prihodi i troškovi od 2018. godine

Kao što možete videti, uspeo sam da uvećam prihode u odnosu na prethodne godine, dok sam sa druge strane uspeo da smanjim troškove zbog pretežnog rada od kuće. Smanjio sam troškove za hranu (nije bilo skupih obroka na poslu), troškove odeće i obuće, troškove putovanja i zabave, ali i razne druge troškove koji uglavnom nastaju impulsivno u momentu kada vidim nešto što mi se sviđa (nisu oni bili veliki ranije, ali opet je ostvarena ušteda). Evo strukture troškova:

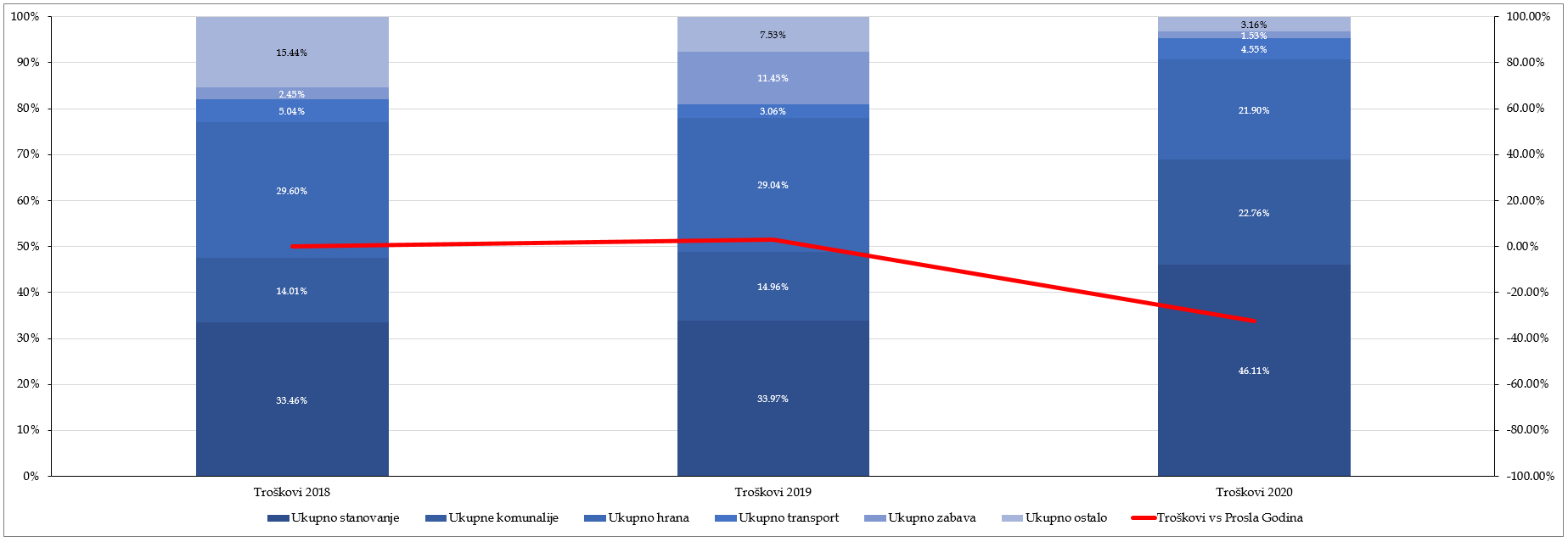

Grafikon 2 – struktura troškova od 2018. godine, crvena linija je % promene u odnosu na prethodnu godinu

Ovo je dovelo do totalnog poremećaja u strukturi mojih troškova, dominantnu ulogu su preuzeli troškovi stanovanja (zakup stana), kao i komunalije i hrana. Ono što je najbitnije, to je ono što crvena linija pokazuje, moji troškovi su niži za oko 33% u odnosu na 2019. godinu.

Stopa štednje

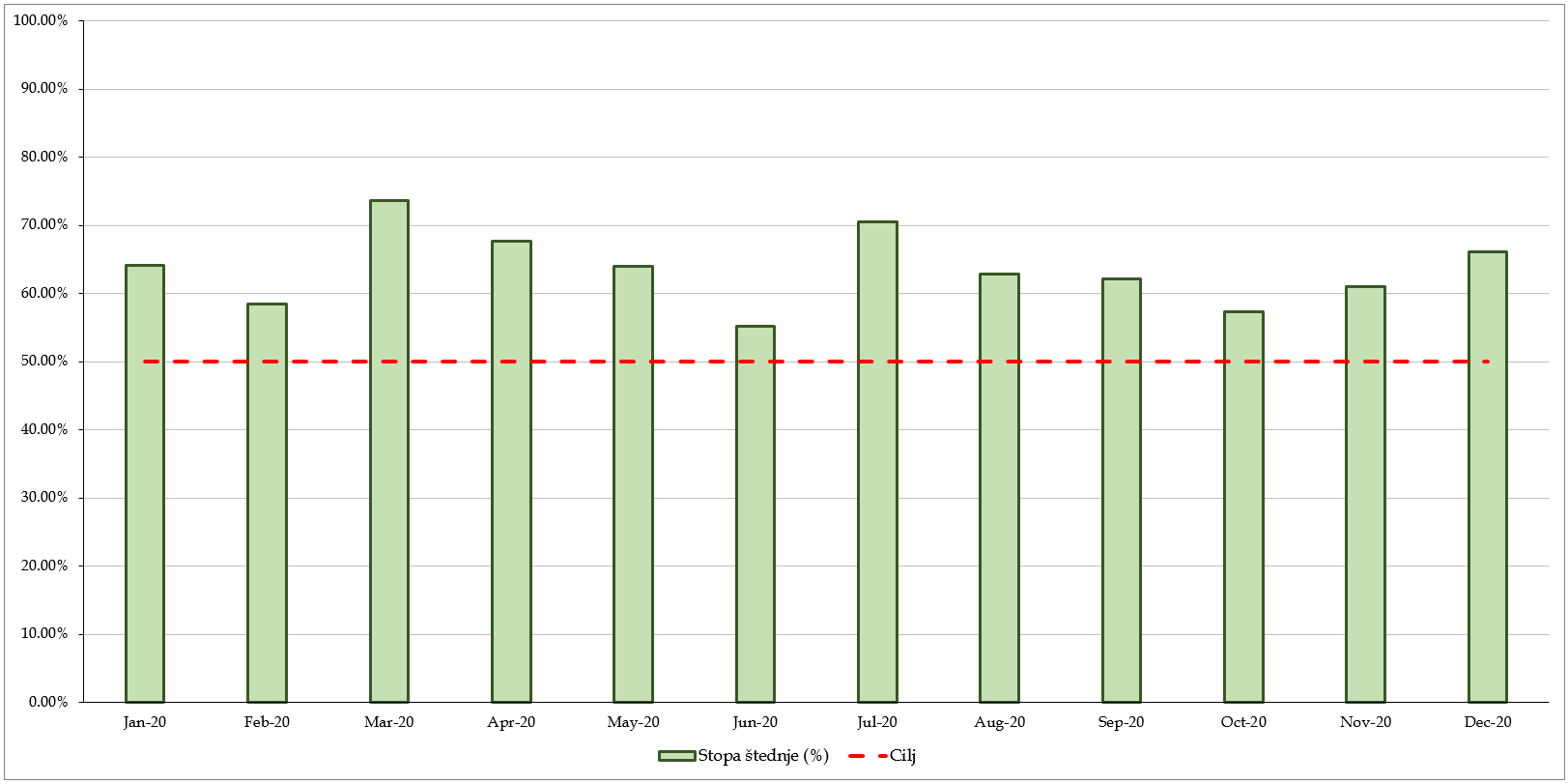

Niži troškovi su značili jednu pozitivnu stvar, a to je povećana stopa štednje. Stopa štednje se računa vrlo prosto, i to na sledeći način:

Ukupna suma koju smo uštedeli tokom meseca / Ukupni prihodi u mesecu

Naravno, ovo može biti i u nekom drugom vremenskom periodu, kako god želite da računate. O stopi štednje ne bih pričao detaljno na ovom mestu, sa obzirom da je stopa štednje ključan pokazatelj zdravlja ličnih finansija i da zaslužuje poseban, detaljniji tekst. Moja ostvarena stopa štednje je po mesecima izgledala ovako:

Grafikon 3 – ostvarena stopa štednje u 2020. godini

Kao što vidite ciljana stopa štednje od 50% je premašena svakog meseca, što je zaista super, ali ne znam koliko će biti održivo kada se vratimo u normalne tokove, ali ću svakako težiti visokoj stopi štednje i u budućnosti. Nadam se da će investicioni potezi koje sam povukao tokom 2020. godine doneti još pasivnih prihoda (pre svega mislim na prihode od dividende), a sa obzirom da pasivne prihode ne trošim, već reinvestiram, ovo će dovesti do povećanja stope štednje.

Lična neto vrednost

Kada smo videli prihode, troškove i štednju, logično je da se ovi pozitivni trendovi prenesu i na moju ličnu neto vrednost, koja se takođe računa poprilično lako:

Ukupna imovina – Ukupne obaveze

Ono što generalno uviđam kao problem, jeste da su mnogi u zabludi šta je imovina, a šta obaveza. Mislim da je poprilično lako napraviti diferencijaciju između imovine i obaveze. Ako neka stvar koju posedujete ima potencijal da uveća svoju vrednost u budućnosti, ili da generiše neki novčani priliv, onda je ta stvar imovina. Sa druge strane, ako posedovanjem neke stvari nastaju određeni troškovi danas ili u budućnosti, onda je ta stvar obaveza. Ono gde zaista nastaju ogromne zabune su slučajevi gde jedna stvar može biti i imovina i obaveza, u zavisnosti od toga kako se koristi. Na primer, automobil može biti imovina ako ga koristite za taksi prevoz ili dostavu hrane, od čega ćete imati zaradu koja će pokriti sve troškove održavanja vozila. Sa druge strane, ako isti taj automobil koristite za lični prevoz, onda imate čist trošak (održavanje, delovi, gume, osiguranje, registracija itd.), pa je takav automobil samim tim obaveza za budžet.

U svakom slučaju, da ne dužimo puno sa teoretskom diskusijom, evo grafikona za 2020:

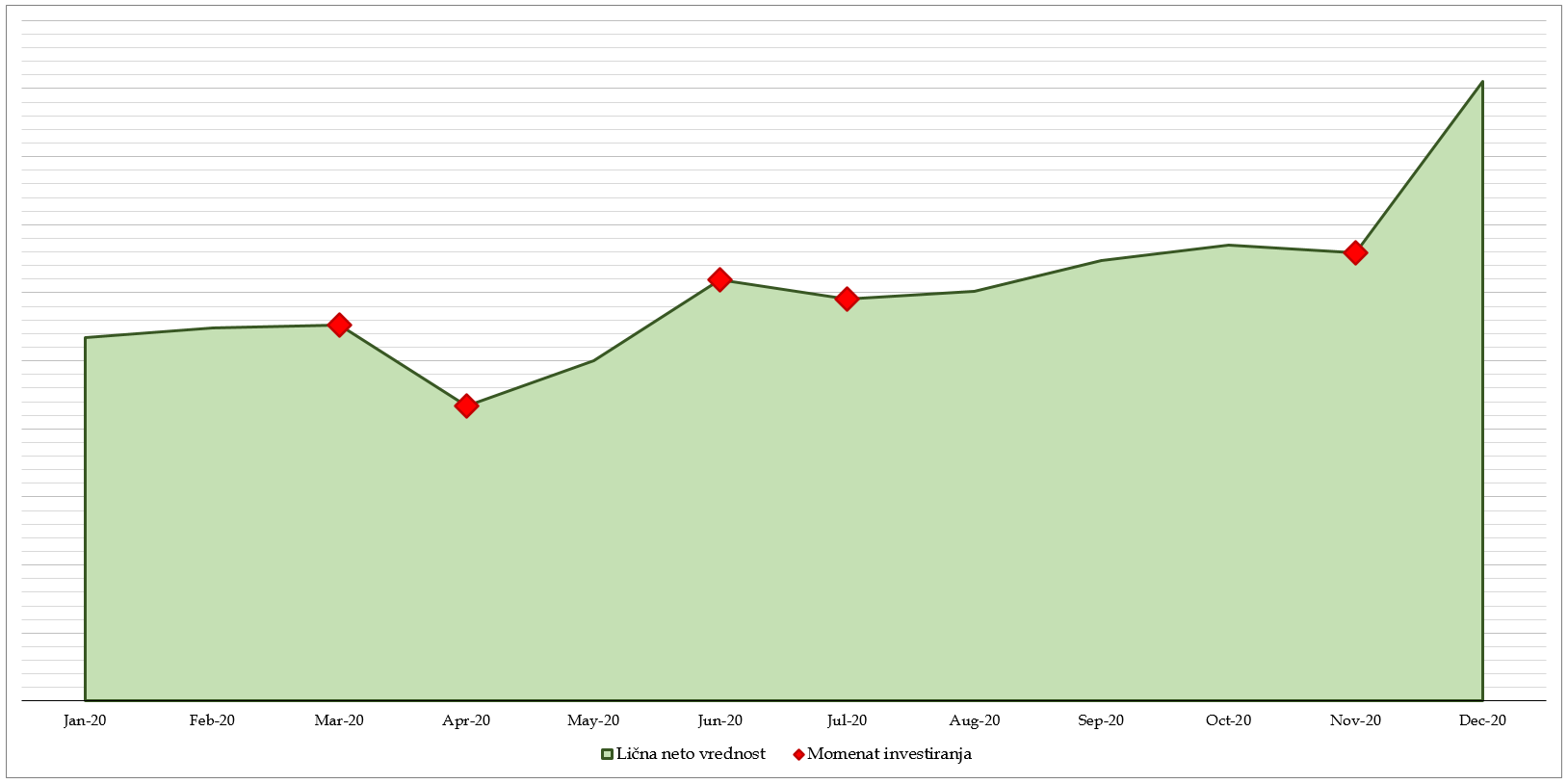

Grafikon 4 – kretanje ukupne lične neto vrednosti po mesecima 2020.

Ostvaren je blagi rast za period januar – mart, a svi znamo šta se desilo krajem marta i početkom aprila. Sa obzirom da se veliki deo moje imovine nalazi u ETF-ovima i akcijama, moja lična neto vrednost je doživela lep pad u aprilu (-21% u odnosu na mart). Međutim, ono što je najbitnije, nisam paničio, ništa nisam prodavao, već sam baš naprotiv, kupovao šta sam mogao i koliko sam mogao. Ispod na grafikonu možete videti momente kada sam kupovao akcije:

Grafikon 5 – lična neto vrednost sa označenim momentima kupovine akcija

Upravo zbog ovih kupovina je moja lična neto vrednost naglo skočila krajem novembra i u decembru, zato što su cene akcija skočile zbog najave o vakcini. Ono što je takođe interesantno, i dalje postoji “rezerva” u mom portfoliju, neke akcije se još uvek nisu oporavile na nivo iz februara i marta, tako da postoji još potencijala za rast. Ono na šta skrećem pažnju je da još uvek nisam spreman da vam u potpunosti otkrijem kolika je moja ukupna lična neto imovina, ali je to svakako u planu nakon određenog perioda uhodavanja ovog sajta i ovog bloga.

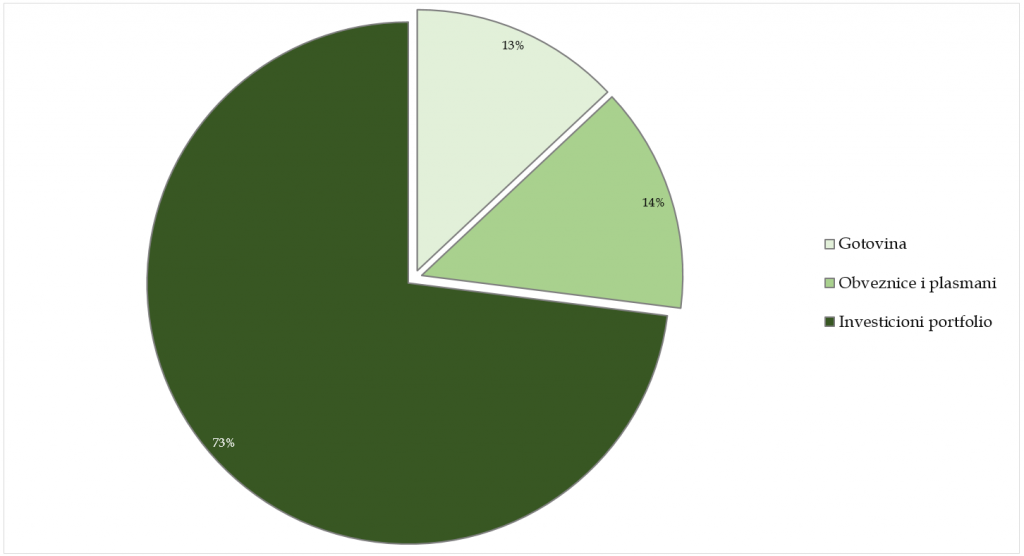

Ono što je takođe bitno, jeste i sama struktura vaše lične neto imovine, pošto nije svejedno kako ćete strukturirati vašu imovinu, već to zavisi od vaših trenutnih godina i vaših planova za budućnost. Sa obzirom da sam ja još uvek relativno mlad, odlučio sam da budem agresivan i strukturiram svoju imovinu ovako:

Grafikon 6 – struktura moje imovine

Oko 13% je u gotovini, ovo se sastoji od mog fonda za crne dane (6 meseci troškova), ali i gotovine koja stoji na brokerskom računu i čeka povoljan momenat za kupovinu akcija (očekujem još jednu korekciju tržišta uskoro, tako da sam ostavio malo gotovine za tu namenu, nadam se da ću uspeti da kupim neke kvalitetne akcije koje već dugo merkam, a kojima je valuacija baš nerealna).

Oko 14% je u konzervativnim obveznicama i plasmanima, u ovu kategoriju spada moja privatna penzija, uplaćujem maksimalni neoporezivi iznos svakog meseca. Dobrovoljni penzioni fondovi uglavnom ulažu u državne obveznice i oročavaju novac po bankama, tako da sam se odlučio da ovako prikažem na grafikonu.

I za kraj, oko 73% je u akcijama i ETF-ovima, sa obzirom da želim da ostvarim prinose ulaganjem u rizičnu imovinu. U kraćem roku očekujem da deo gotovine pređe u ovu kategoriju, čim kupim akcije koje planiram. Uglavnom, da ne dužim previše, iz ovog parčeta pite dolazi većina prinosa, tako da ću se truditi da investiram i dalje što više mogu.

Međutim, ovakva struktura je pogodna, ja bih rekao samo do neke 40. godine (ukolik ne planirate prevremenu penziju), a potom je potrebno malo više ulagati u manje rizičnu imovinu. Na primer, plan je da u nekom momentu dodam nekretnine u portfolio, ali isto i malo kripto valuta ili plemenitih metala, kako bih dodatno diverzifikovao imovinu. I mala napomena na ovom mestu, moja porodica se bavi i poljoprivredom, vlasnici smo poljoprivrednog zemljišta, ali ovo ne prikazujem kao moju imovinu, ali će u svakom slučaju biti još jedan izvor prihoda i diverzifikacije (naravno, biće i po neki tekst o poljoprivredi na blogu, nadam se da će vam biti interesantni).

I eto, to je otprilike to za 2020. godinu, za mene apsolutno nije bila loša kada se posmatra ovako statistički, nadam se da će i ova godina biti isto uspešna, ako ne i uspešnija. Ono što me je naučila prethodna godina je:

iako su svi ciljevi ostvareni, nekako mi deluje da je socijalni aspekt mog života poprilično trpeo, nadam se da će uskoro biti bolja zdravstvena situacija, da će putovanje biti moguće i sve to što ide

postoji poprilično veliki jaz između vrednosti na berzi i stvarnih privrednih uslova, tako da je ponekada potrebno “zagristi metak” i investirati iako nije sve tako sjajno

inovativne kompanije su precenjene prema tradicionalnim metrikama, ali polako postaje očigledno da će ove kompanije uvek biti precenjene i da će uprkos tome ostvarivati eksponencijalni rast. Možda je potrebno polako menjati investicionu strategiju, ali ću o tome pričati u nekom drugom tekstu

Hvala vam na čitanju, ako želite da naučite kako da organizujete lične finansije, pogledajte više informacija o mojoj knjizi, ili ako imate bilo kakvih pitanja, slobodno me kontaktirajte putem društvenih mreža ili preko kontakt forme ispod.

Imaš pitanje ili komentar?