Zašto je dugoročni pristup jedini ispravan način?

Čini mi se da smo sve više okruženi pojavom brze zarade i ljudima koji se hvale abnormalno visokom zaradom preko noći. Imam osećaj da je sve više ljudi koji primenjuju investicionu strategiju zvanu “YOLO” (you only live once), po kojoj vijaju abnormalno visoke prinose sa skoro celom ušteđevinom koju imaju, u nameri da se obogate preko noći.

Iako su šanse za uspeh “tanke”, nekim ljudima ovo polazi za rukom, nakon čega sledi neizbežno hvaljenje na društvenim mrežama, zbog čega mnogi pomisle da je to lako i krenu istim putem. Međutim, istina je u potpunosti drugačija, na jednog “pobednika” dolazi na hiljade “gubitnika” koji moraju da izgube uloženi novac. A naravno, ono što svi pomalo zaboravljamo, nakon gubitka malo kome pada na pamet da se o tome hvali, zbog čega je mala grupa “dobitnika” glasnija od velike grupe “gubitnika”.

Da li ovo baš mora da funkcioniše ovako? Naravno da ne mora, apsolutno je moguće da na miran i stabilan način kreneš da organizuješ svoje finansije i gradiš svoju ličnu neto imovinu. Hajde da vidimo kako to da uradiš:

Istraživanje o dugoročnim investicionim prinosima

Glavno istraživanje koje bih citirao je objavio Deutsches Aktieninstitut, institucija koja se bavi istraživanjem u oblasti akcionarstva i investiranja. Oni su kao osnovu istraživanja uzeli DAX indeks, koji prati 30 najvećih nemačkih kompanija i pokušali su da dođu do odgovora na pitanje: “Koliko je dugoročno investiranje isplativo?”. Hajde da vidimo do kakvog zaključka su oni došli:

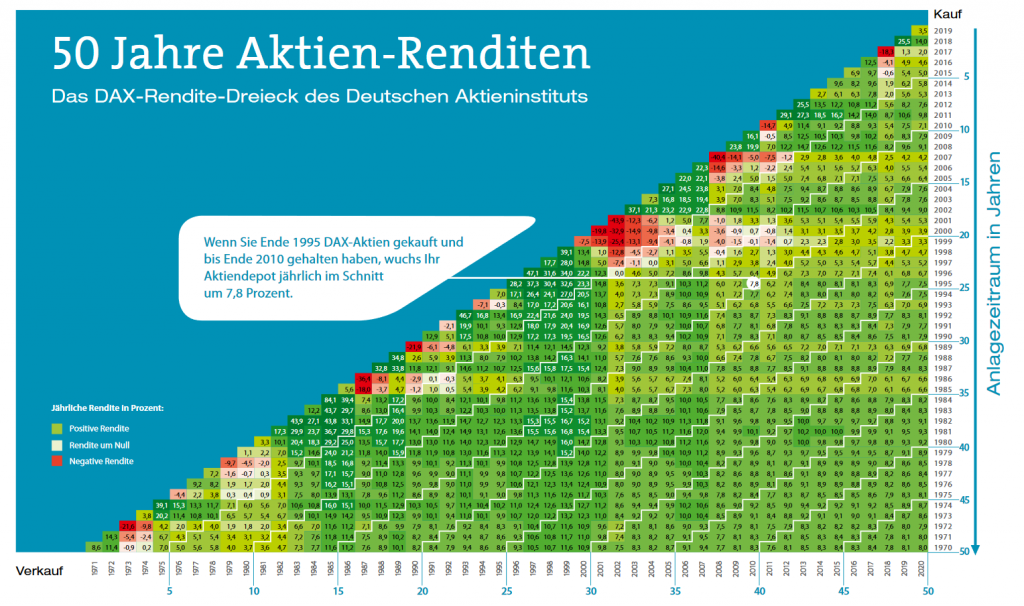

Slika 1 – Prinosi DAX indeksa u prethodnih 50 godina u zavisnosti od godine kupovine

Kada pogledamo sliku, ona može biti pomalo konfuzna, ali krenimo redom: na desnoj osi posmatramo godinu u kojoj smo hipotetički kupili DAX indeks (ovo je najbolje uraditi kroz ETF, o kojem će biti mnogo više reči u nekom od budućih tekstova), dok na donjoj osi posmatramo godinu u kojoj smo prodali ono što smo prethodno kupili.

Na primer, da vam prevedem tekst sa slike i ono što je označeno belom bojom, ako je investitor krajem 1995 kupio DAX akcije i držao ih u portfoliju do kraja 2010. godine, on bi ostvario godišnji prinos od 7,8%, što je sasvim respektabilno. Ono što je vrlo lako uočljivo na slici, što se više približavamo donjem desnom uglu trougla (što bi značilo duže držanje u portfoliju), vidimo da su prinosi pozitivni, kao i da su prinosi stabilniji.

Sa druge strane, vidimo da se crvena polja pojavljuju na samoj hipotenuzi trougla i bliže toj spoljnoj granici, što ukazuje da kratkoročnim investiranjem (što je više kockanje nego investiranje) imate veću šansu da napravite i gubitak, što nikome nije cilj.

Hajde da rezimiramo sve ovo...

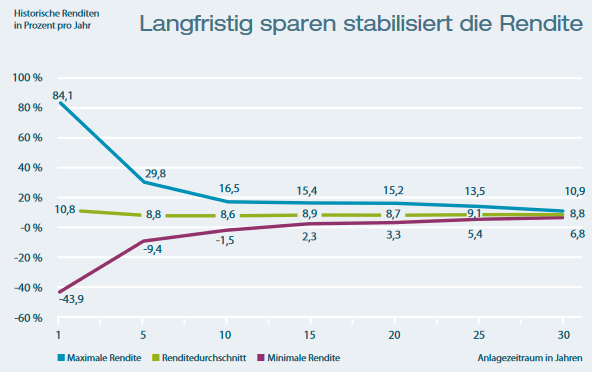

Vidite na slici br. 1 kako prinosi izgledaju po godinama, ali hajde da izvučemo jedan generalni zaključak na osnovu svih podataka koje imamo. Dužim držanjem kupljenog ETF-a u svom portfoliju osiguravate da ćete ostvariti pozitivne prinose, kao i da će odstupanje od proseka biti manje. Pogledajmo sliku 2:

Slika 2 – Kako se prinosi stabilizuju sa dužim držanjem u portfoliju

Na horizontalnoj osi je broj godina tokom kojih držimo poziciju, a na vertikalnoj osi je stopa prinosa (obratite pažnju da ide i u minus). Ako držimo poziciju samo jednu godinu, prosečan prinos je 10.8%, ali uz velike oscilacije, najgori rezultat je -43.9%, a najbolji rezultat je 84,1%. Sa druge strane, ako držite kupljenu poziciju 30 godina, prosečan prinos je 8.8%, uz minimum od 6.8% i maksimum od 10.9% (ove stope prinosa su na godišnjem nivou).

Zaključak

Ako mene pitate, očigledno je da se dugoročni pristup isplati, a da stvar bude još slađa, ovo nije toliko zahtevno. Za kupovinu ETF-a ti ne treba neko preterano znanje, ne treba da znaš kako se čitaju finansijski izveštaji kompanija, ne moraš da pratiš berzu iz minuta u minut. Dovoljno je da kupiš kada god možeš i da ne prodaješ to što kupiš, toliko je jednostavno.

Lične finansije ne moraju da budu bauk, ako želiš da naučiš kako da se organizuješ i kako da kreneš ka finansijskoj nezavisnosti, pogledaj moju knjigu “10 koraka do finansijske nezavisnosti”

Ako želiš da skineš izveštaj koji je objavio Deutsches Aktieninstitut: Link

Imaš pitanje ili komentar?