Investiranje ušteđevine za kratkoročne ciljeve

U današnjem videu ćemo se pozabaviti jednim od najčešćih kratkoročnih ciljeva koje možeš imati, a to je prikupljanje učešća za kupovinu stana. Tačnije, da budem precizniji, ovaj video će se baviti odgovorom na jedno od najčešćih pitanja iz mog inboksa: „Želim da kupim stan za 2-3 godine, da li je bezbedno da investiram ušteđevinu na berzi?“.

Ako te mrzi da čitaš ovaj tekst, baci pogled na video koji sam snimio na ovu temu:

Sa obzirom da se radi o popriličnom izazovu, najčešće nam je potrebno i po nekoliko godina štednje kako bismo sakupili dovoljnu količinu novca za učešće. Ono što je posebno frustrirajuće, dok si u procesu štednje, sav novac koji uštediš stoji negde sa strane i zarađuje baš minornu pasivnu kamatu. I onda, u momentu maksimalne frustracije čuješ za investiranje na berzi i pomisliš kako investiranjem te ušteđevine možeš makar malo ubrzati proces kupovine stana. Ja ću ti u ovom videu pokazati istorijske podatke i nekoliko zaključaka, a na tebi će biti da odlučiš da li treba da investiraš ušteđevinu za učešće ili ne.

Šta kaže istorija?

Ako malo duže pratiš ovaj kanal i čitaš o investiranju, sigurno znaš da je preporuka da investiraš dugoročno, tj. na period koji je duži od 5, pa čak i 10 godina. I upravo ćemo ovo pravilo prekršiti ako budemo investirali našu ušteđevinu za učešće.

Da bih ti pokazao zašto je ovo zlatno pravilo investiranja uopšte i nastalo, moram ti pokazati nekoliko stvari koje su vezane za berzu, tj. na prinose koje možeš ostvariti investiranjem. Ono što se generalno provlači kao izreka je da se „berza uvek oporavlja“ i ja sam siguran da će za 7-8 godina cene na berzi biti mnogo iznad današnjih cena, ali ipak postoje periodi kada se dešavaju korekcije i padovi cena. Uzmimo za primer prošlu godinu, zbog svima poznatih razloga su vrednosti indeksa pale između 30% i 40%. Međutim, za razliku od prošle godine, kada su se tržišta oporavila za samo par meseci, oporavak tržišta može da potraje znatno duže.

Na primer, nakon pucanja dot.com balona, S&P 500 indeksu je trebalo oko 5-6 godina da se oporavi na prethodne nivoe. I taman kada se oporavio, nastupila je finansijska kriza 2008. godine kada je indeks ponovo pao i oporavak je trajao oko 3-4 godine. Znači sve ukupno, S&P 500 nije zabeležio novi maksimum oko 10 godina. Ovo je poprilično lako zaboraviti, pošto većina nas mlađih investitora nije bila aktivna na berzi tokom tih kriznih godina.

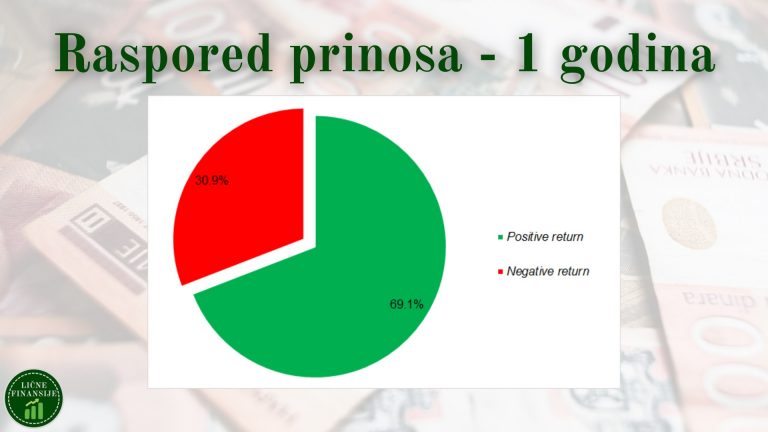

Ako posmatramo godišnje prinose indeksa S&P 500, a ja imam podatke od 1871. godine, videćemo da je veća verovatnoća da će godišnji prinos indeksa biti pozitivan. Od 149 godina za koje imam podatke, indeks je imao pozitivan rezultat u 103 godine, tj. u 69% slučajeva.

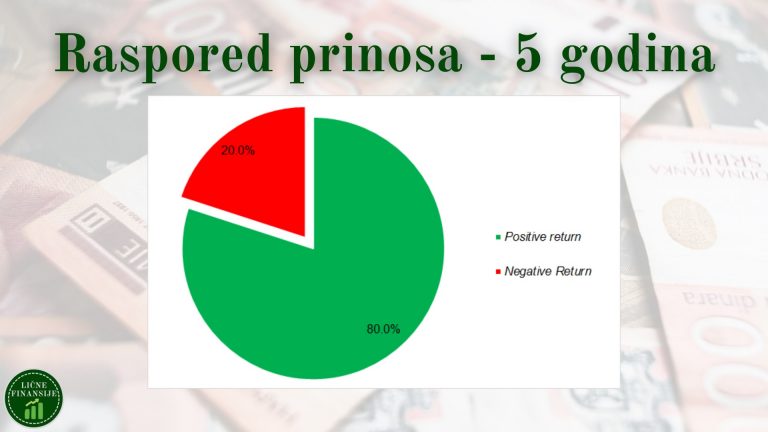

Međutim, sa obzirom da nama ušteđevina za kupovinu stana ne treba baš toliko brzo, moramo produžiti naš period posmatranja kako bismo videli kolike su šanse da ishod investiranja bude pozitivan. Hajde da pogledamo kakve su performanse ovog indeksa u periodima od 5 godina. Za ove potrebe ću računati petogodišnji pokretni prosek od 1871. godine. Kada izračunamo, dolazimo do podatka da se pozitivan rezultat ostvaruje u 80% slučajeva, što samo pokazuje da se sa produžetkom perioda investiranja povećava šansa da se ostvari pozitivan prinos na tržištu.

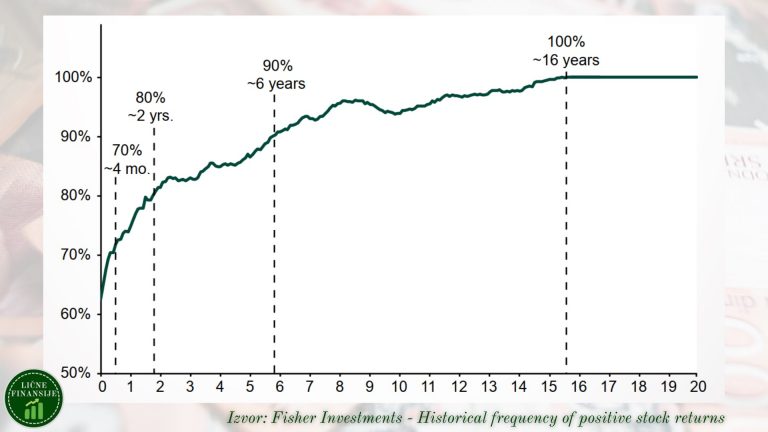

To možemo videti i na ovom grafikonu, koji pokazuje verovatnoću pozitivnog ishoda investiranja na osnovu perioda investiranja. Grafikon je iz 2018. godine, cifre su se malo promenile, ali on i dalje može dobro poslužiti kako bih ti dočarao zašto je dugoročnije investiranje bolje.

I nakon prezentacije ovih podataka, šta misliš, da li treba da investiraš svoju ušteđevinu za kratkoročni cilj? Ja lično mislim da ove cifre izgledaju poprilično OK, ali, to je opet do mene i moje sklonosti ka riziku. Nekima od vas bi se ove cifre svidele i uleteli biste u investiciju, a nekima ove cifre uopšte ne bi izgledale atraktivno i oni ne bi investirali. Međutim, podaci koje sam ti prezentovao do sada ne daju punu sliku, pošto znamo da je vrlo verovatno da ćemo biti u plusu, ali ne znamo koliko. Isto tako, ako postoji šansa da ostvarimo gubitak, koliki će on biti?

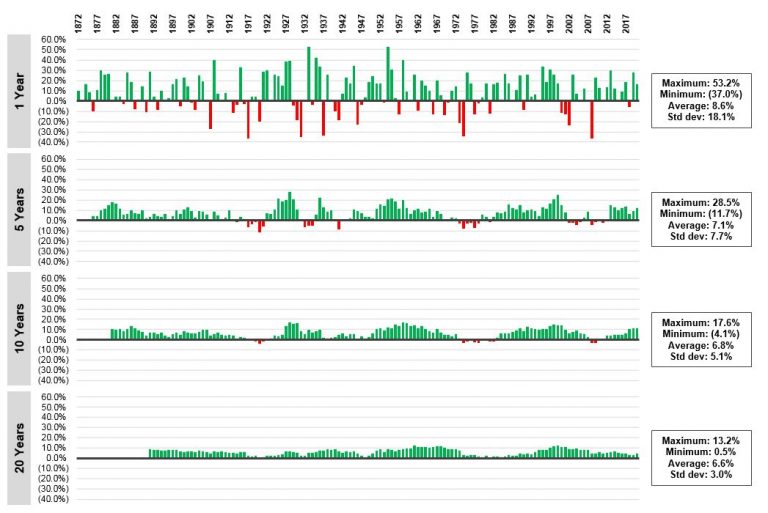

Pogledajmo prvi grafikon, koji nam pokazuje prinose indeksa S&P 500 na godišnjem nivou. Ove prinose bismo ostvarili kada bismo investirali svakog 1. januara i ostali u svojim pozicijama do kraja tekuće godine. Kao što se vidi, situacija je poprilično volatilna, ima dosta godina u plusu, ali ima i par poprilično velikih gubitaka.

Hajde sada da pogledamo drugi grafikon, koji nam pokazuje petogodišnje performanse indeksa S&P 500, što znači da investiramo na početku prve godine i ostajemo u našim pozicijama u narednih 5 godina. Zbog toga nema stubića za prve 4 godine sa leve strane, već stubić počinje u 5. godini. Kao što se vidi, sada su stubići mnogo ujednačeniji, nema ogromnih prinosa, ali takođe nema ni ogromnih gubitaka, uz naznaku da postoji samo par perioda u kojima je prinos bio negativan.

I ako bismo ovako nastavili sa periodom od 10 i 20 godina, videli bismo da se sa produženjem perioda investiranja prinosi ujednačavaju, oscilacije postaju manje ekstremne i prinosi su mnogo predvidljiviji, uz napomenu da prilikom investiranja na 20 godina nije zabeležen gubitak.

Da zaključimo, ako investiraš dugoročno, što većina vas i radi svakako, onda ne moraš da se brineš, vrlo je verovatno da ćeš ostvariti pozitivne rezultate od investiranja. Međutim, ako je tvoj period investiranja 5 godina ili kraće, iako su šanse poprilično dobre da ćeš ostvariti dobar prinos, i dalje postoji vrlo velika opasnost da ćeš ostvariti gubitak, koji može biti popriličan. Čak i u toj meri da poremeti sve tvoje planove ili odloži kupovinu stana. Ja ti na ovom mestu ne mogu dati konkretan savet da li da investiraš svoju ušteđevinu ili ne, samo sam se potrudio da ti objasnim šta kaže istorija i šta možeš očekivati ukoliko se odlučiš za investiranje. Ali na kraju, odluka je samo na tebi.

Imaš pitanje ili komentar?