Kako do 3% na oročene devize?

Mislim da već i vrapci na grani znaju da u ovim ekonomskim uslovima oročena štednja u banci baš i nema previše smisla. Kamatna stopa na oročenu štednju u velikim bankama se kreće oko pola procenta godišnje, dok se u nekim manjim bankama može naći ponuda do 1% na godišnjem nivou, što je zaista mizerno. Kada uzmemo u obzir stopu inflacije od oko 6%, shvatamo da mi oročavanjem nikako ne uspevamo da odbranimo naš novac od inflacije.

Međutim, postoji jedno mnogo isplativije rešenje koje bih želeo da ti pokažem, uz pomoć kojeg ćeš makar malo ublažiti negativne efekte inflacije. Pre nego što krenem dalje, mislim da ne moram da napominjem da je sponzor današnjeg videa broker Freedom 24, koji pored brokerskih usluga nudi i odličnu kamatnu stopu na slobodnu gotovinu koju ne želiš odmah da iskoristiš za trgovinu.

O čemu se tačno radi? Pored brokerskih usluga, Freedom 24 ti nudi opciju da svoju slobodnu gotovinu u američkim dolarima prebaciš na tzv „D Account“ i na taj način zaradiš kamatu od 3% na godišnjem nivou. Ova kamatna stopa je viša od kamata koje nude banke, ali je zato niža od kamatnih stopa koje se nude na platformama za P2P kredite. I ovo je iz jednog jednostavnog razloga, P2P krediti nose određeni rizik da plasman neće biti naplaćen, tako da treba i ovaj rizik uzeti u obzir.

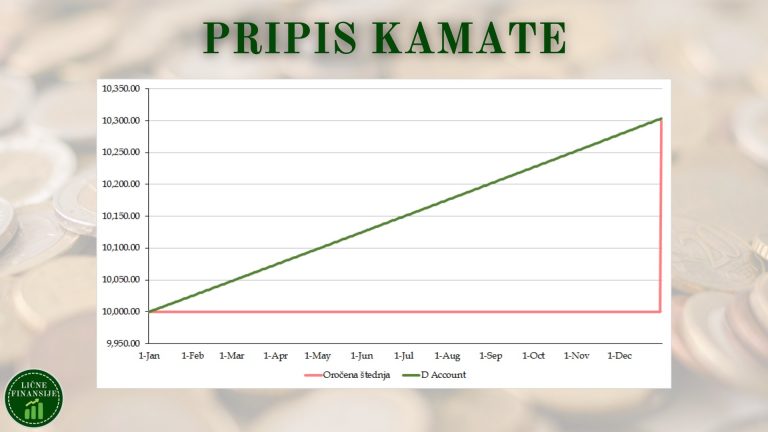

No, da se vratimo na Freedomov D Account. Možda i najbolja stvar u celoj priči je činjenica da se pripis kamate glavnici vrši na dnevnom nivou. Zašto je ovo bitno, pogledajmo na jednom primeru. Recimo da imamo račun koji nam daje 3% kamate uz godišnji pripis kamate i recimo da smo uložili 10,000$ i da smo to ostavili godinu dana na računu. Tek poslednjeg dana u godini će nama pripasti kamata od 3%, što će nam doneti 300$ i mi ćemo na računu imati 10,300$.

Sa druge strane, hajde da uzmemo iste pretpostavke, ali uz dnevni pripis kamate glavnici. Kao što možeš videti na grafikonu, tvoja suma odmah kreće da raste i na kraju ćeš imati 10,303$, što i nije neka velika razlika u odnosu na prvi slučaj.

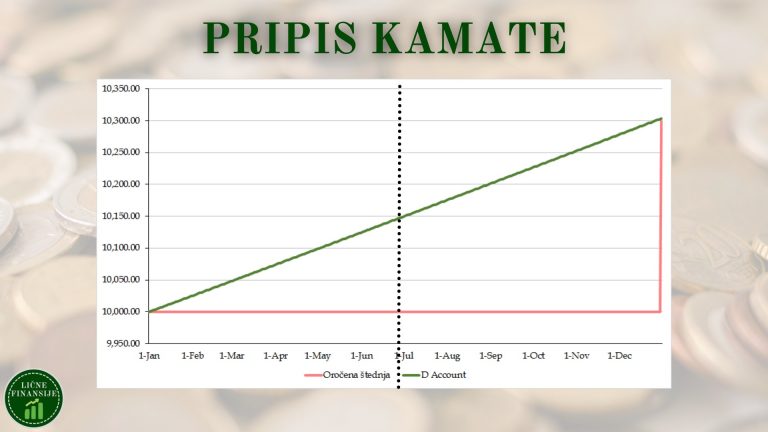

Međutim, ono što je mnogo bitnije, u prvom slučaju tvoj novac mora biti zarobljen cele godine ukoliko želiš da dobiješ kamatu, dok u drugom slučaju novac možeš da povučeš bilo kada i dobićeš pripadajuću kamatu do tog dana, što je svakako mnogo fleksibilnija opcija. Znači, ako želimo da prekinemo oročenje na pola godine, u prvom slučaju dobijamo samo originalnih 10,000$ nazad, a u drugom slučaju 10,149$, što je svakako bolja opcija.

U svakom slučaju, svi korisnici koji su otvorili račun nakon 22. februara ove godine imaju automatski otvoren i D račun, koji je uvek tu za svu slobodnu gotovinu. To je ovaj drugi račun na slici i ovo ti se nudi svaki put kada ulaziš na platformu.

Mislim da je ovaj račun dobar u onim slučajevima kada imaš novac, ali ne znaš u šta želiš da investiraš, tada možeš prebaciti novac na platformu i držati ga na D računu kako bi tvoj novac zarađivao kamatu.

Onog momenta kada odlučiš da želiš da uložiš u neku akciju, ETF ili možda u neku IPO kompaniju, tada možeš prebaciti novac sa D računa na trgovački račun i izvršiti transakciju koju želiš. Treba napomenuti da je prebacivanje između D računa i trgovačkog računa instant, tako da uvek možeš da iskoristiš prilike koje se ukažu na tržištu.

Imaš pitanje ili komentar?