Kupiti ili iznajmiti nekretninu?

Generalno važi mišljenje da je kupovina nekretnine dobra odluka ukoliko smo u mogućnosti da dobijemo stambeni kredit prema kojem bismo imali obavezu da plaćamo ratu koja bi bila niža ili jednaka nekoj kiriji koju bismo plaćali za zakup stana. Međutim, mislim da je ovakvo razmišljanje pogrešno, ili bolje da kažem nepotpuno, i da može dovesti do pogrešnih odluka koje mogu imati krupne finansijske posledice.

Ukoliko želimo da donesemo ispravnu odluku sa finansijskog stanovišta, moramo porediti ukupne troškove zakupa sa ukupnim troškovima koje bismo imali kao vlasnici nekretnine. Možda zvuči komplikovano na prvi pogled, ali mislim da nije tako strašno kada malo razradimo stvari. Kod zakupljivanja nekretnine je vrlo lako odrediti ukupne troškove, a to je trošak kirije, rente ili zakupnine, kako god hoćeš da nazovemo ovo plaćanje koje ide stanodavcu.

Sa druge strane, ukupni troškovi vlasnika nekretnine su mnogo teži za identifikaciju, ali nisu nemogući. Pre svega, imamo dilemu oko troška rate kredita, za koji mnogi misle da je uporediv sa visinom zakupa, ali je ovo samo privid. Rata kredita nije u potpunosti nenadoknadiv trošak, sa obzirom da se rata kredita sastoji od glavnice i kamate i jednostavno ne možemo obe kategorije računati kao nenadoknadivi trošak. Da bismo došli do podatka koji je uporediv sa visinom zakupnine, moramo izračunati koliki bi nam bili sledeći troškovi:

- Trošak kapitala (u našem slučaju kamata)

- Troškovi održavanja nekretnine

- Porez na imovinu

Krenimo od troška kapitala, koji je najkrupnija i najkompleksnija stavka. Trošak kapitala možemo podeliti na dva dela, a to su Trošak kamate i Oportunitetni trošak. Prilikom kupovine, potpuno je standardno da kupac uloži 20% vrednosti kao učešće, dok će ostatak od 80% biti finansiran iz kredita. Sasvim je normalno da svaki kredit sa sobom nosi i određenu kamatu, za potrebe jednostavnosti kalkulacije, ja ću uzeti fiksnu kamatnu stopu. Kamatne stope variraju od banke do banke, možemo pronaći na nekim mestima stopu od 3.2%, na nekim mestima je 3.75%, ali hajde da kažemo da je prosek 3.5%. I upravo će ovaj iznos kamate biti nenadoknadivi trošak za vlasnika nekretnine.

Sada dolazimo do druge komponente troška kapitala, a to je oportunitetni trošak. Ukoliko se vratmo na naš primer kupca stana, on je uložio 20% vrednosti nekretnine iz svojih sredstava kao učešće, i to se može smatrati investicijom njegovog ličnog kapitala. U ovom momentu nastaje oportunitetni trošak, sa obzirom da je ovaj kupac mogao da nastavi da zakupljuje nekretninu i plaća kiriju, a ovu sumu kapitala investira na berzi i ostvari prinos.

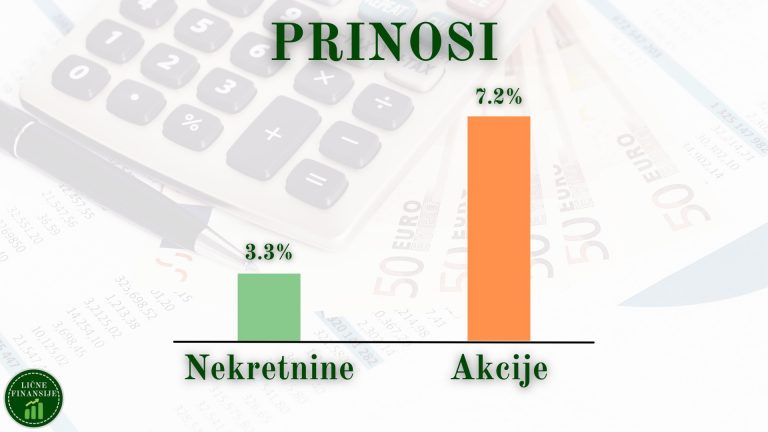

Ovde dolazimo do poteškoće, sa obzirom da je pred nama zadatak da predvidimo prinose koje će ostvariti akcije, kao i prinose koje će ostvariti nekretnine kao vrsta imovine. Dobra polazna osnova nam mogu biti istorijski prinosi, gde možemo videti da su nekretnine u proseku uvećavale svoju vrednost za 1.3% godišnje (prema istraživanju u 11 zemalja koje je radio Credit Suisse), dok su akcije iz svetskog indeksa uvećavale svoju vrednost za 5.2% godišnje. Napominjem da se radi o podacima od 1900-te godine, kao i da se radi o realnim prinosima, tj. nakon uzimanja inflacije u obzir. Ukoliko uzmemo prosečnu inflaciju kao 2%, to bi značilo da su nominalni prinosi nekretnina oko 3.3%, dok su nominalni prinosi akcija oko 7.2%.

Uglavnom, ukoliko pogledamo stanje na berzi danas, videćemo poprilično visoke P/E racije, koji ukazuju na snažnu precenjenost akcija, što nam može biti indikacija da možemo očekivati nešto slabije prinose od prosečnih u budućnosti. Mislim da je to za očekivati, kada su početne cene visoke, manja je šansa da će cene još više rasti sa te tačke, a sa druge strane, ako su početne cene niske, verovatnije je da će budući prinosi biti iznad proseka. Zbog toga, ja predlažem da budemo konzervativni i da korigujemo očekivane prinose za akcije i ja predlažem da uzmemo očekivani prinos za akcije od 6.8% za naredni period.

Ovo bi značilo da možemo da izračunamo oportunitetni trošak kao prinos na akcije – prinos na nekretnine, odnosno 6.8% – 3.3%, što nam daje oportunitetni trošak od 3.5%. I ovo je ispalo super, sa obzirom da su nam oportunitetni trošak kojim finansiramo 20% vrednosti nekretnine i trošak kamate kojim finansiramo ostalih 80% vrednosti nekretnine isti, i iznose 3.5%. Ovo znači da nije bitan izvor sredstava kojim finansiramo nekretninu, u oba slučaja ćemo imati nenadoknadivi trošak od 3.5%.

Troškovi održavanja nekretnine su vrlo nezgodni za predviđanje, pre svega zato što mogu obuhvataju ogroman broj troškova, od malih stvari kao što su popravka brave na vratima i zamena gumica na tušu, pa sve do velikih stvari kao što su zamena prozora ili renoviranje kuhinje. Sa obzirom da ne postoji neko istraživanje koje će nam pokazati prosečne troškove održavanja nekretnine na nekom većem uzorku, preporuka stručnjaka je da se za održavanje izdvaja 1% vrednosti nekretnine svake godine. Moj predlog je da napraviš namenski fond i da u svoj budžet ubaciš odgovarajući proporcionalni iznos koji ćeš štedeti za sve popravke i održavanje. Za nekretninu od 100,000 EUR će ovo biti 1,000 EUR na godišnjem nivou, odnosno 83 EUR koja ćeš mesečno izdvajati u svoj namenski fond, što mislim da nije strašno za osobe koje imaju ovakvu nekretninu.

Porez na imovinu, kao poslednja kategorija, je poprilično jednostavan za razumevanje. Svake godine plaćamo određeni iznos poreza na osnovu našeg posedovanja nekretnine i ovaj trošak je nenadoknadiv za nas kao vlasnika nekretnine. Ono što utiče na visinu poreza na imovinu su opština u kojoj se taj objekat nalazi, korisna površina objekta i prosečna cena kvadrata u zoni u kojoj se nalazi nekretina. Poreska stopa koja se obračunava je varijabilna, ali za neku prosečnu nekretninu od 100,000 EUR ona iznosi između 0,45% i 0,5% na godišnjem nivou.

I sada dolazimo do magične formule od 5% koja se sastoji od 3.5% troška kapitala + 1% troška održavanja + 0.5% poreza na imovinu. Sa obzirom da je kirija poprilično transparentan trošak, dok sa druge strane vlasništvo nad nekretninom nosi određene nevidljive troškove, pravilo od 5% nam može pomoći da donesemo odluku da li nam se više isplati da kupimo ili iznajmimo nekretninu. Da bismo primenili ovo pravilo, treba da uradimo sledeće:

Vrednost nekretnine * 5% / 12, što je u primeru 100,000 * 5% / 12 = 416.67

Ukoliko kupac iz našeg videa može da nađe neku sličnu nekretninu koju može da iznajmi za manje od 416 EUR mesečno, tada se iznajmljivanje više isplati, naravno uz pretpostavku da će razliku koju uštedi investirati na berzi.

Takođe, ovo pravilo može i obrnuto da se primeni, pa tako možemo reći, ukoliko osoba trenutno iznajmljuje stan za 300 EUR mesečno, to bi značilo da pomoću formule 300 * 12 / 5% = 72,000 EUR možemo doći do informacije da je plaćanje kirije od 300 EUR mesečno jednako kao i kupovina nekretnine od 72,000 EUR.

Za kraj, da sumiram, glavni trošak koji većina kupaca nekretnina izostavi je oportunitetni trošak koji nastaje kao razlika između očekivanog prinosa nekretnina kao vrste imovine i očekivanog primera akcija kao vrste imovine. Koliki će biti ovaj oportunitetni trošak, to pre svega zavisi od toga kakvu investicionu strategiju i koliko agresivan portfolio neki investitor izabere. Ja ne bežim od toga da je ovo pravilo 5% previše simplifikovano i da postoji mnogo faktora koji mogu uticati na to da li će ovo pravilo biti primenljivo, ali smatram da ovakva formula može biti dobar alat da se na brzinu proceni da li se kupovina neke nekretnine isplati, ili u drugom slučaju, u kolikoj vrednosti treba da tražimo nekretninu za kupovinu na osnovu trenutne zakupnine koju plaćamo trenutno.

Imaš pitanje ili komentar?