Tesla - najbolje tek sledi?

Danas ćemo se pozabaviti jednom pozicijom u mom portfoliju za koju su mnogi rekli da sam je nerezonski kupio i da je to zapravo velika greška. Ako pratiš moj kanal od skoro, onda možda i ne znaš da sam početkom prošle godine prvi put investirao u Teslu, a tokom godine sam dodavao kada je cena akcija pala. Ukoliko ne želiš da čitaš tekst, baci pogled na moj video ispod:

Krenimo od malo šire slike – u cilju podsticanja oporavka ekonomije, gotovo sve velike centralne banke su oborile referentne kamatne stope kako bi omogućile privredi zaduživanje po povoljnijim uslovima. Inicijalno, ovo je donelo rezultate, ali u dužem roku ovakva politika dovodi do povećanja količine novca u opticaju, što dovodi do inflacije. A već smo videli da je inflacija dosta skočila u poslednje vreme. I sada dolazimo do momenta u kojem je američka centralna banka (FED) objavila da inflacija nije prolazna pojava i da se razmatra podizanje referentnih kamatnih stopa. A ova vest naravno negativno utiče na kretanje cena na berzi.

E sada, da li postoje kompanije na koje ovo nece uticati? Pa generalno, model kompanije koja nije pogođena inflacijom izgleda ovako:

I ako niste zaključili do sada, po mom mišljenju je Tesla odgovor na sva ova pitanja. Krenimo redom:

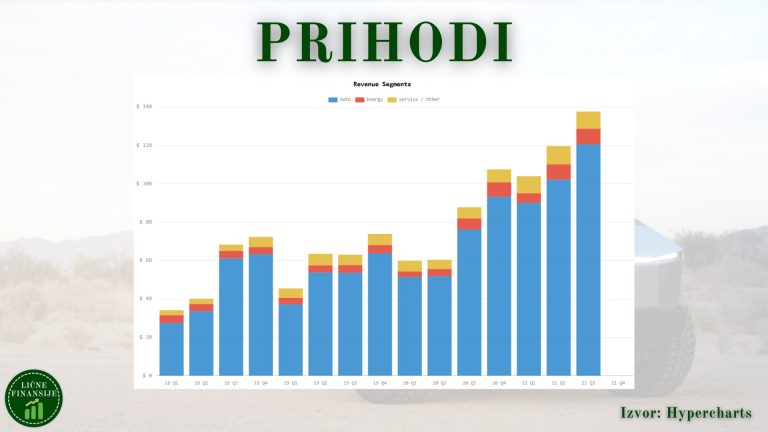

1) Tesla je rastuća kompanija koja prodaje sve više vozila i ostvaruje sve više i više prihoda. Ukoliko pogledamo grafikone sa sajta Hypercharts, videćemo da broj prodatih vozila polako raste, a takođe raste i prihod, uz napomenu da još uvek nemamo podatke o prihodima za poslednji kvartal 2021. godine.

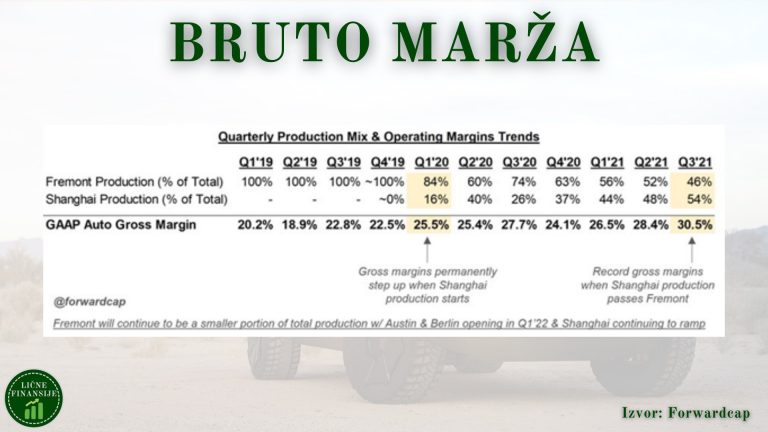

2) Hajde odmah da pogledamo i bruto maržu koju kompanija uspeva da ostvari. Prema podacima sa Twitter profila Forwardcap, vidimo da Tesla u poslednjih godinu dana uspeva da ostvari bruto maržu između 24% i 30%, sa tendencijom rasta. Sada već ulazimo u analizu ove bruto marže, gde vidimo da bruto marža raste onim tempom koliko se u Šangajskoj fabrici proizvodi automobila. Ukoliko uzmemo u razmatranje i činjenicu da će Tesla tokom Q1 2022 pustiti u pogon i fabrike u Berlinu i Austinu, možemo zaključiti da ce ovo biti pozitivno po bruto maržu kompanije.

Očekivanja su da ce nove fabrike doneti veću upotrebu novih tehnologija, pa samim tim i veću produktivnost i operativnu efikasnost. Ovde ima i još nekih benefita koji nisu toliko vidljivi, kao sto je činjenica da se izgradnjom fabrike u Berlinu brže dolazi do ciljanih potrošača, i to uz manje troškove transporta, pošto su se ranije automobili transportovali iz Kine do Evrope, kao i uz izbegavanje troškova carine, pošto se automobili sastavljaju unutar EU.

3) Što se tiče duga, situacija kod Tesle je poprilično čista, tako da povećanje kamatnih stopa neće imati toliko uticaja na troškove kamata kod Tesle. Sa druge strane, tradicionalni proizvođači imaju mnogo veći problem sa dugom, što može biti svojevrsna konkurentska prednost Tesle.

4) I na kraju, što se tice proizvodnih kapaciteta, već sam istakao da Tesla uskoro pušta u rad fabrike u Berlinu i Austinu, uz proširenje fabrike u Šangaju. Ovo bi trebalo da znaci da teoretski Tesla može da proizvede oko 2 miliona automobila godišnje. Naravno, zbog procesa puštanja u rad novih fabrika (ramping up) i prekida rada zbog održavanja ovaj teoretski kapacitet neće biti dostignut, tako da možemo očekivati proizvodnju od oko 1.7 miliona automobila tokom ove godine

I nakon ovih informacija, da li sada treba odmah da odete i da kupite akcije Tesle? Ja iskreno ne znam odgovor na ovo pitanje. Ja nisam tvoj finansijski savetnik, ja ne poznajem tvoju finansijsku situaciju i ne znam kako izgleda tvoj portfolio. U ovom videu sam samo želeo da istaknem da postoje određene kompanije čija će cena akcije vrlo verovatno pasti zbog rasta kamatnih stopa i da će ovo biti dobra prilika za ulazak u ove pozicije po nižim cenama.

Ja lično ne kupujem Teslu sada, ali ukoliko cena padne na nekih 750-800$ po akciji, onda cu verovatno kupiti par komada, sa obzirom da se očekuje da će cena Tesle skočiti na nekih 1300-1500$ u naredne 3-4 godine, što je prosečni godišnji prinos od oko 23%, što smatram da je odlično u vremenima visokih kamatnih stopa i nižeg prinosa na akcije u globalu.

Imaš pitanje ili komentar?