Zašto ne treba (baš uvek) slušati finansijske savete iz Amerike

U današnjem tekstu imamo jednu zanimljivu temu, a to je zašto ne treba baš uvek slušati finansijske savete iz Amerike, ali se ovo generalno može proširiti na bilo koju zemlju u inostranstvu.

Ono što je činjenica, jeste da se najveći deo sadržaja kreira uglavnom u Americi i to na engleskom jeziku. Jednostavno, to je najveće tržište, najviše ljudi se interesuje oko investiranja i sasvim je logično da se najviše materijala napravi upravo za takvo tržište. Međutim, ukoliko krenemo da pratimo savete koji su namenjeni za Američko tržište, vrlo je verovatno da će nas to koštati u dužem vremenskom periodu.

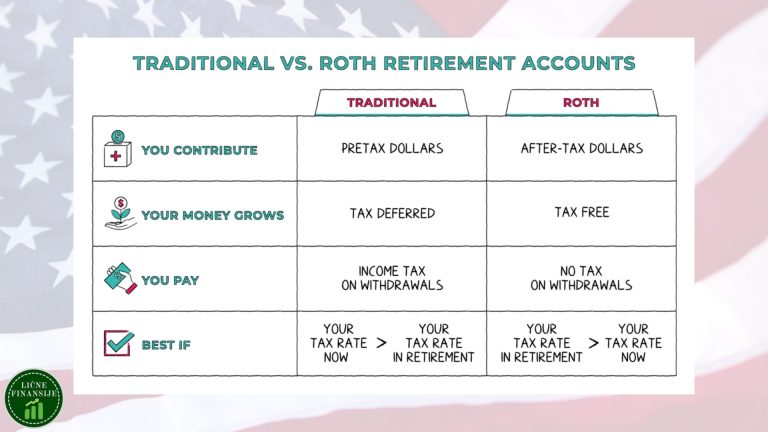

Trebalo bi da nam bude jasno da su američki poreski sistem i srpski poreski sistem u potpunosti različiti i da ono što je preporučeno da se radi u Americi apsolutno ne mora da ima isti efekat ukoliko se uradi u Srbiji. Na primer, nebrojeno puta sam dobio pitanje da li u Srbiji postoje IRA ili Roth IRA računi. Za one koji ne znaju, hajde samo ukratko da objasnim o čemu se radi.

IRA je račun u koji neki pojedinac može da uplati novac na koji se ne plaća porez na zaradu, tj. uplata na IRA račun se odbija od poreske osnovice. I onda se unutar ovog IRA računa ovaj novac investira u šta god taj pojedinac poželi. Međutim, kada prođe 30-40 godina, kada taj pojedinac kreće da povlači novac nazad, on se tada oporezuje po važećoj stopi, kao da se radi o zaradi. Sa druge strane, Roth IRA je račun u koji se uplaćuje novac koji je već oporezovan porezom na zaradu, ali zato nudi opciju da se sva povlačenja nakon 30-40 godina vrše bez bilo kakvih poreskih obaveza. I kada vam ovako objasnim, doduše ukratko i pojednostavljeno, potpuno je jasno da u Srbiji ne postoji ništa slično. Tj. postoji nešto što iz daleka liči na IRA račun, a to je sistem dobrovoljnog penzionog osiguranja, gde se uplata u dobrovoljni penzioni fond ne oporezuje porezom na zaradu, ali je glavna mana to što pojedinac ne može da bira gde će taj novac biti investiran nakon što se izdvoji iz zarade.

I kada već spominjemo investiranje, jednostavno moramo da se dotaknemo i ETF-ova kao vrlo popularne investicione opcije. Ukoliko se setimo one Školice ETF investiranja koju sam pravio pre više od godinu dana, svaki ETF ima svoju državu domicila i za taj ETF se primenjuju poreska pravila iz te države. Kako bih vam ovo objasnio na primeru, uzmimo 2 ETF-a koji prate američki indeks S&P 500, a to su VOO i VUSA. Najveća razlika između ovih fondova je to što je domicil za VOO u Americi, a za VUSA u Irskoj. Oba ETF-a u sebi sadrže iste kompanije, tako da bi njihov prinos trebao da bude isti, tj. možda će se malo razlikovati zbog različitih naknada za upravljanje fondom, ali to su sitnice. Postavlja se pitanje zašto bi Vanguard pravio ovakva dva fonda? Investitori bi mogli da izaberu bilo koji od ova dva i dobiju približne rezultate? Odgovor leži u Američkim porezima za nerezidente.

Ukoliko niste američki državljanin ili držalac zelene karte, bolja varijanta je da investirate kroz fond sa domicilom u Irskoj, sa obzirom da će fond interno platiti 15% poreza na dividendu, a ostatak od 85% dividende ide investitoru. Sa druge strane, ukoliko biste kao nerezident investirali u VOO fond, tada bi vam se automatski oduzimalo 30% dividendi na ime poreza, a investitor bi takođe bi obveznik još jednog poreza o kojem ćemo sledeće pričati.

I za kraj, postoji još jedna nepovoljna stvar u vezi američkog poreskog sistema, a to je takozvani Estate Tax, koji se naplaćuje prilikom transfera imovine na nekog drugog člana porodice. Uglavnom se ovo radi nakon smrti investitora koji nije Američki rezident, gde se prilikom ostavinske rasprave svo vlasništvo prebacuje na najbližu porodicu. Upravo u ovom koraku transfera imovine nastaje poreska obaveza u Americi, gde se za iznose veće od 60,000$ plaća porez od 40%. Ukoliko ste na početku svog investicionog puta, možda vam se ova cifra od 60 hiljada čini veliko i nedostižno, ali verujte mi, ukoliko krenete da investirate u svojim kasnim dvadesetim godinama i budete konstantni do svoje pedesete, vrlo je verovatno da ćete imati i pet puta više novca. A kada smo se već odricali i pametno investirali, red je da taj kapital sačuvamo od nepotrebnog poreza.

I napokon kada sve zaokružimo, nadam se da vam je jasno zašto nisu baš svi saveti koji se mogu pročitati na američkim forumima primenljivi u Srbiji.

Imaš pitanje ili komentar?