Novi model poreza za frilensere u 2023. godini - Koji model izabrati?

Sa obzirom da se približava kraj godine, polako dolazi kraj za trenutni privremeni model oporezivanja frilensera, za koji bih lično rekao da je poprilično povoljan. Da se podsetimo, u ovoj godini frilenseri nemaju obavezu da prijavljuju porez, već će Poreska Uprava samostalno obračunati poreze i poslati gotova rešenja na kućne adrese frilensera. Međutim, sa novom godinom dolaze i nova pravila, a u današnjem tekstu ćemo analizirati šta nas čeka u sledećoj godini. Kao i uvek, video na ovu temu se nalazi ispod:

E sad, nije tajna da su frilenseri pomalo zaboravljena društvena grupa i da je njihovo oporezivanje poprilično osetljiva tema. Sa jedne strane, oni uglavnom rade za inostrane klijente, zarađuju i unose sveže devize u državu i generalno ne koriste mnogo domaće resurse. Po mom mišljenju, frilenseri su dobri za svaku državu, ali su ujedno i najosetljivija kategorija zato što nisu fizički vezani za lokaciju, već u svakom trenutku mogu da postanu digitalni nomadi. Već se polako javlja trend da se pojedine države takmiče da privuku sve više frilensera putem niskih poreskih stopa i raznih drugih benefita.

Ali, da se vratimo u realnost. Kakva će biti situacija u Srbiji što se tiče oporezivanja? Na sajtu Udruženja frilensera i preduzetnika Srbije je predstavljeno rešenje koje je usvojeno na sastancima radne grupe i očekuje se da ovaj predlog uskoro uđe u skupštinsku proceduru i tako bude ozvaničen. Pošto neće biti donet poseban zakon o frilensu, trenutni zakon o Porezu na dohodak građana će biti izmenjen u delu koji se odnosi na ove vrste prihoda. Frilensom će se smatrati sav prihod od inostranih fizičkih i pravnih lica i od domaćih fizičkih lica za usluge/rad od autorskog dela ili usluga/rada sličnog autorskom delu, tj. iz oblasti digitalnih usluga (rad onlajn za inostranog nalogodavca, tj. isporučuje se usluga, a ne fizički proizvod).

Modeli oporezivanja

Ono što je meni zanimljivo, jeste da će frilenseri moći da izaberu jedan od dva ponuđena modela oporezivanja. Ako jednog kvartala izaberete jedan model, niste u obavezi da sledećeg ponovo izaberete isti, što je super opcija sa obzirom da prihodi mogu dramatično varirati iz kvartala u kvartal. Hajde da vidimo modele i par primera:

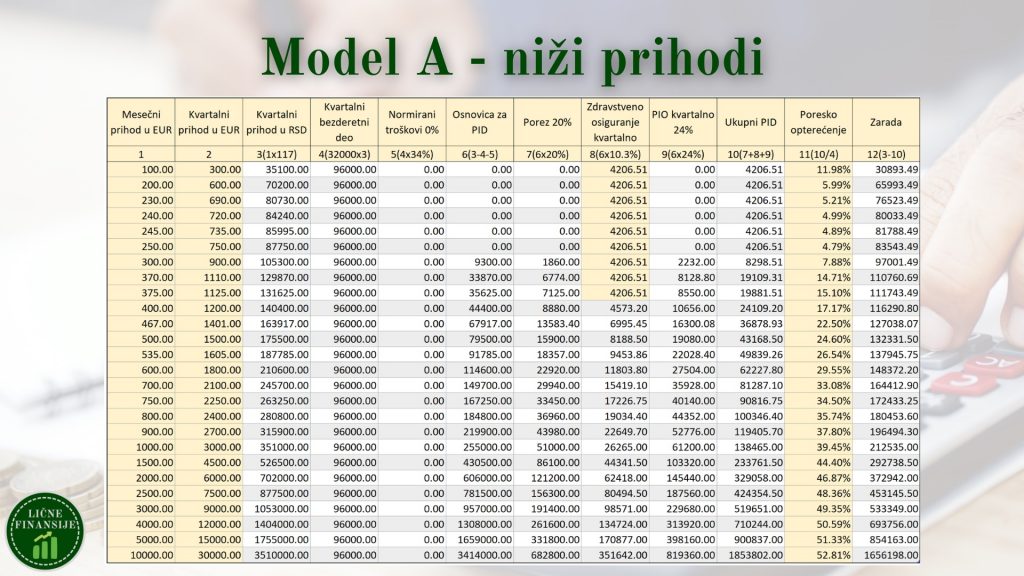

Model A – model preporučen za niže prihode

- Neoporezivi mesečni iznos: 32,000 RSD, ili kvartalno 96.000 RSD

- Nema Normiranih troškova

- Osnovica za poreze i doprinose dobija se tako što se od ukupnog kvartalnog prihoda oduzmu normirani troškovi i trostruka vrednost neoporezivog mesečnog prihoda

Na ovako izračunatu osnovicu za poreze i doprinose se obračunavaju:

- Porez na zaradu po stopi od 20%

- Zdravstveno osiguranje po stopi od 10.3%, ali minimalno 4,206 dinara

- PIO po stopi od 25%, tj. od 24% kada se procenat smanji od 1. januara 2023., ali za ovo treba sačekati potvrdu krajem godine

Ono što je mala komplikacija, jeste da postoji minimalni mesečni iznos za uplatu za PIO od trenutno 7,720 RSD kako bi se obezbedilo upisivanje punog staža za ceo taj mesec. To znači da bismo trebali da plaćamo iznos od 23,160 RSD za PIO ili 24% osnovice u zavisnosti od toga koji od ova dva iznosa je veći, naravno, ukoliko vi želite da imate pun staž.

Iz Udruženja frilensera i preduzetnika Srbije su napravili jako lepu tabelu sa primerima obračuna, iz koje vidimo da će neko ko zaradi 250 EUR mesečno, tj. 750 EUR na nivou kvartala morati da plati samo zdravstveno osiguranje, te će ova osoba imati poresko opterećenje od samo 4.8%. A ako bismo uzeli osobu koja zarađuje 600 EUR mesečno ili 1,800 EUR kvartalno, videćemo da ova osoba mora da plati i porez na zaradu, i zdravstveno osiguranje i PIO fond i da je poresko opterećenje ove osobe oko 29.5%. U suštini, sa rastom prihoda raste i poresko opterećenje u ovom modelu. Ali srećom, ovde frilenserima nisu ruke vezane i oni mogu da izaberu drugi model oporezivanja o kojem ćemo sada pričati.

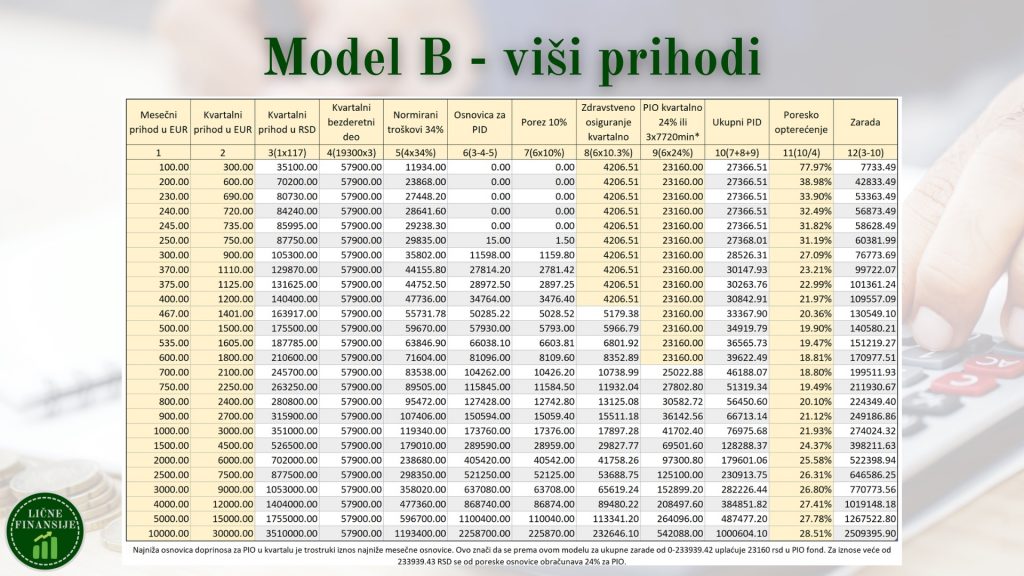

Model B – model preporučen za više prihode

Ovaj model nudi sledeće uslove:

- Neoporezivi kvartalni prihod je 57,900 dinara, što je 19,300 RSD mesečno i ovo je dosta manje nego u prvom modelu

- Normirani troškovi iznose 34%

- Osnovica za poreze i doprinose dobija se tako što se od ukupnog kvartalnog prihoda oduzmu normirani troškovi i trostruka vrednost neoporezivog mesečnog prihoda

Na ovako dobijenu osnovicu se obračunavaju:

- Porez na zaradu po stopi od 10%, znači manje od prethodnog modela

- Zdravstveno osiguranje po stopi od 10.3%, ali minimalno 4,206 dinara

- PIO po stopi od 25%, tj. od 24% kada se procenat smanji od 1. januara 2023., uz napomenu za pun staž kao u prethodnom modelu, ali minimalno 23,160 dinara, što je ujedno i najveća razlika u odnosu na prethodni model

Kao što možemo da vidimo u tabeli koju je pripremilo Udruženje frilensera, poresko opterećenje je u ovom modelu poprilično visoko za najniži nivo prihoda, recimo tu negde do 300 EUR mesečno, tj. 900 EUR kvartalno, a posle se polako spušta na neke prihvatljivije nivoe. Negde najoptimalnije opterećenje će biti za ljude koji zarađuju između 1500 i 3000 EUR kvartalno, a verujem da će ovde spadati većina frilensera.

Ono što još možemo da uradimo je da uporedimo ova dva modela jedan naspram drugog, gde možemo videti da ukoliko imate negde 450 EUR ili manje u toku kvartala treba da izaberete Model A, a ukoliko imate više od ovog iznosa treba da izaberete Model B.

Odabirom odgovarajućeg modela svakog kvartala, vi možete optimizovati poreze i doprinose tako da vam ukupno opterećenje uvek bude između 10-25%, u zavisnosti od visine prihoda, što je mnogo povoljnije od bilo kog drugog načina poslovanja. Ono što su svakako istakli na sajtu Udruženja frilensera, paušalci i preduzetnici generalno plaćaju doprinose i poreze čak i ako ne ostvare nikakav promet u toku meseca, kao i da frilens neće biti predmet testa samostalnosti, što je svakako još jedan benefit ovakvog načina poslovanja.

Procedura prijave poreza

Sa obzirom da će frilenseri imati obavezu samostalno da prijavljuju porez, treba proći i proceduru kako se to konkretno radi. Kao što smo rekli, prijavljivanje će biti kvartalno. Rok za prijavu prihoda ostvarenih u nekom kvartalu je 30 dana od kraja tog kvartala. Na primer: od 1. do 30. aprila treba prijaviti prihode za period od 1. januara do 31. marta 2023. Koristiće se onlajn platforma koja se zove CROSO za prijavljivanje prihoda od frilensa i biće potreban samo kvalifikovani elektronski sertifikat. Verujem da njega već imate ako prijavljuete poreze na platformi ePorezi ili ako koristite eUpravu. Ono što mi u ovom trenutku nije jasno je zašto se ne koristi formular PP-OPO na portalu eUprave, ali verovatno postoji neki razlog. Uglavnom, nadam se da ću imati nekih frilens prihoda u prvom kvartalu sledeće godine i da će biti prilike da snimim video kako ovo konkretno funkcioniše u praksi.

Uglavnom, to bi bilo to za današnji video, nadam se da razumete kako funkcioniše obračun i da ste zadovoljni ovakvim predlogom ukoliko se bavite frilens aktivnostima. Naravno, sigurno je da će biti još pitanja i nedoumica, pogotovo oko korišćenja zdravstvenog i penzionog osiguranja, tako da vam savetujem da pratite sajt Udruženja frilensera i preduzetnika Srbije, linkovi će biti ispod.

Imaš pitanje ili komentar?

Želiš finansijsku nezavisnost? Moja e-knjiga sa praktičnim primerima je tu za tebe!

Postovi po kategorijama