U kojoj valuti štedeti?

Jedna od večitih dilema čoveka u Srbiji koji može da izdvoji neki deo svoje plate sa strane je uvek bila u kojoj valuti štedeti? Bilo da hoćete da štedite u slamarici, ili možda želite da štedite u banci, ako pogledamo realistično, postoje četiri realistična kandidata za koje se možete odlučiti:

- Dinar

- Evro

- Američki dolar

- Švajcarski franak

Svaka od ovih valuta ima neke svoje prednosti i nedostatke, sa nekim valutama smo se opekli u prethodnih par decenija, tako da mislim da je najbolje da malo prodiskutujemo o tome koja bi valuta bila najbolja za nas.

Ono što bih hteo odmah da kažem, jeste da apsolutno niko ne zna u kojim smerovima će ići razne svetske valute, kao i kakvi će sve svetski i geopolitički događaji uticati na njihove odnose. Ja ću pokušati da analiziram situaciju, ali čisto da znate da jedan događaj može promeniti apsolutno sve.

Srpski Dinar (RSD)

Hajde da krenemo od našeg dinara. Ukoliko primamo platu u dinarima, ovo može biti logičan izbor za štednju, sa obzirom da nećemo imati gubitke prilikom konverzije u neku drugu valutu, a takođe treba uzeti u obzir da ukoliko štedimo u banci. u tom slučaju ne plaćamo porez na kapitalnu dobit od 15%, što u nekim slučajevima može biti poprilično bitno.

Ono što može biti negativna strana štednje u dinarima, jeste činjenica da je dinar praktično vezan za evro, pa ukoliko niste optimistični oko položaja Evropske Unije u svetskim privrednim tokovima, onda bi ovo moglo da bude poprilično loše za dinar.

Švajcarski franak (CHF)

Sledeći na redu nam je švajcarski franak, valuta koja je unesrećila veliki broj ljudi na Balkanu. Ako ste mladi, a vrlo verovatno jeste, sa obzirom da je dominantna publika na mom kanalu starosti ispod 35 godina, onda se možda i ne sećate trenda oko 2010. godine, kada su svi živi preporučivali da se uzimaju stambeni krediti koji su bili indeksirani u švajcarskim francima. Kada je kurs švajcarskog franka krenuo da jača i prema evru i prema dinaru, to je dovelo do toga da se iznos preostalog kredita uvećava, čime su svi korisnici ovih stambenih kredita bili u sve težem položaju.

Šta možemo da naučimo iz prošlosti? Pre svega, Švajcarska je neutralna država i njena Centralna Banka ima apsolutnu slobodu da vodi monetarnu politiku koja odgovara Švajcarskoj i njenoj privredi. Ako im treba jak franak, oni će ga ojačati, ako im treba slab franak, oni će ga oslabiti. Sa obzirom da naša privreda ima poprilično malo kontakta sa Švajcarskom, kao i na sve već rečeno, možemo očekivati da će se franak kretati poprilično nepovezano sa ostalim valutama, što može biti i dobra stvar. Ako imate baš puno novca u vašoj štednji, a pod time mislim 100,000 evra i više, možda ne bi bilo loše da 10-20% ušteđevine prebacite u franak, čisto radi diverzifikacije valutnog rizika. Osim ovog slučaja, štednja u francima može biti dobro rešenje ako dobijate vašu platu u ovoj valuti, a sa obzirom da je za ovo poprilično mala šansa, rekao bih da je franak za izbegavanje za prosečnu osobu u Srbiji.

Evro (EUR)

I sada dolazimo do najomiljenije valute za štednju kod ljudi u Srbiji, a to je Evro. Ako pogledamo statistike o štednji, oko 96% štednje u Srbiji je u evrima, iako je sa poreske strane ovo lošija opcija, sa obzirom da se u ovom slučaju plaća porez na prihod od kamate od 15%.

Ako bismo gledali neku geopolitičku sliku, videćemo da je Evrozona sačinjena od 20 zemalja, koje su poprilično različite i imaju potpuno različite privrede kojima u istom trenutku trebaju dve različite stvari. Na primer, danas bi Španiji i Italiji odgovaralo da evro bude jak, sa obzirom da jaka valuta destimuliše izvoz, a stimuliše uvoz, tj. uvozna roba je jeftinija. Sa druge strane, danas bi Nemačkoj i Francuskoj odgovaralo da evro bude slab, pošto je u tom slučaju situacija obrnuta, ovo stimuliše izvoz, a čini uvoznu robu skupljom. Ovo znači da Evropska Centralna Banka (ECB) mora da balansira između interesa različitih članica i održava kakav-takav mir.

Da je evropska budućnost pod znakom pitanja, već smo videli na primeru Engleske, tj. Ujedinjenog Kraljevstva, koje je napustilo EU. Ono što se može postaviti kao pitanje, jeste koliko će zapadne, bogatije zemlje biti spremne da vuku kola i kada će doći momenat da one kažu dosta i da se sve raspadne. Da ne bude da predviđam katastrofu, samo pokušavam da pretpostavim šta može biti loša strana za ovu valutu.

Uglavnom, po mom mišljenju, ako ne primate platu direktno u evrima, ja ne vidim poentu štednje u ovoj valuti, sa obzirom da je dinar toliko stabilan u odnosu na evro, više bih išao na štednju u dinarima zbog boljeg poreskog tretmana.

Američki dolar (USD)

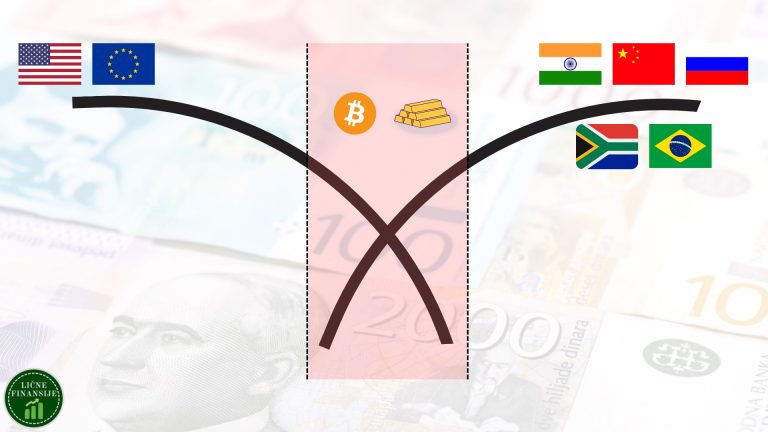

I sada dolazimo do najzanimljivijeg dela videa po mom mišljenju, a to je Američki Dolar. Kako podaci pokazuju, dolar postepeno gubi status svetske rezervne valute. Američka valuta sada čini oko 58 odsto ukupnih globalnih zvaničnih rezervi, što je znatno manje od 73 odsto iz 2001. godine. Ako pogledamo činjenice da su u poslednjih par godina odštampane ogromne količine novih dolara, kao i da je došlo do velikih promena u svetskoj trgovini, uopšte nije iznenađujuće da dolar polako posustaje.

Ukoliko niste pratili vesti, meni je zanimljivo bilo da čujem da je Saudijska Arabija odlučila da pored plaćanja nafte u dolarima, prihvati i plaćanje u kineskom juanu. Pa onda druga velika stvar, Rusija se zbog sankcija sada mnogo više okrenula Kini, čime se opet jača kineska valuta. I za kraj, možda i najinteresantnija informacija koja može najviše da naškodi položaju američkog dolara u internacionalnoj trgovini je vest da su zemlje takozvane BRICS koalicije odlučile da naprave svoju zajedničku valutu koja će omogućiti lakša međusobna plaćanja. Zemlje ove koalicije su Brazil, Rusija, Indija, Kina i Južna Afrika, tako da je ovo poprilično zanimljiva grupa zemalja u usponu i razvoju koje mogu poprilično dobro da kontriraju Američkim i Zapadno Evropskim interesima.

Ono što može biti zanimljivo, a ovo pričam iz svog ugla, ukoliko se dogodi da dolar i evro krenu da padaju sa jedne strane, a da ova BRICS valuta krene da raste sa druge strane, taj period može biti izuzetno turbulentan i tu se svašta može dogoditi. Na kraju krajeva, mogući su i vojni sukobi, sa obzirom da se retko kada desilo da se neka država mirno skloni sa vodeće pozicije. Ono što može biti zanimljivo u ovakvom scenariju, jeste da u tom kriznom periodu može doći do rasta cene Bitcoina i zlata, sa obzirom da ove vrste imovine prosto obožavaju neizvesnost i krizu.

Uglavnom, ovo je baš na dugom štapu, tako da ovo baš uzmite sa rezervom. Uglavnom, ja lično ne bih štedeo u dolarima, pre svega zato što ne vidim neke preterane benefite, a još plus mi je veliki deo investicija vezan za američke kompanije, tako da mi se nekako čini previše rizično da mi skoro cela imovina bude vezana za dolar i američku privredu.

Imaš pitanje ili komentar?

Želiš finansijsku nezavisnost? Moja e-knjiga sa praktičnim primerima je tu za tebe!

Postovi po kategorijama