Upravljanje novcem korak po korak

Kada kažemo upravljanje novcem, ili možda na Engleskom „money management“, većina ljudi obično pomisli da se radi o aktivnostima koje su uglavnom namenjene bogatima. Da desetine ljudi u odelima sedi za računarima i konstantno analizira i optimizuje novčane tokove, a sve u cilju pre svega sigurnosti kapitala, a potom i ostvarivanja prinosa.

Iako je ovo delimično tačno i da postoje kompanije koje pružaju usluge upravljanja bogatstvom ili tzv. „wealth management“ usluge, upravljanje novcem apsolutno nije samo za bogate. Danas bih hteo da porazgovaramo o nekim koracima u upravljanju novcem koje možete krenuti da primenjujete već danas i tako unaprediti svoje finansije.

Novac je vrlo često u našem fokusu i često mislimo da će dodatna količina novca biti rešenje svih problema. Jedan američki reper je izjavio da je novac izvor svih problema kada ga nemate, ali da novac ne rešava sve probleme kada ga imate. Oprostićete mi što nisam zapamtio ko je to rekao, ali mi je ova rečenica bila toliko jaka da sam jednostavno morao da je uključim u video. Ako bismo je analizirali malo detaljnjije, možemo zaključiti da najosnovnije potrebe jednostavno možemo zadovoljiti novcem, dok nam za one više, kompleksnije potrebe novac sam po sebi nije dovoljan.

Ako kažemo da novac ne može kupiti sreću, šta je onda novac? Novac bih definisao kao najjednostavniju alatku koja nam može pomoći da do sreće dođemo. Slično kao i recimo čekić. Ako ne znamo da ga koristimo, on nam neće ništa pomoći u životu. Ali ako znamo da koristimo čekić, biće nam potrebna možda 2-3 čekića različite veličine da bismo ostvarili sve ono što možemo uraditi sa čekićem. E upravo isto je i sa novcem, možete biti uspešni sa 800 evra i možete biti neuspešni sa 8,000,000 evra. Samo pogledajte dobitnike na lutriji, ogromna većina u roku od dve godine potroše svoj dobitak, a nisu retki ni slučajevi da se oni nađu u većim dugovima nego pre nego što su dobili na lutriji. Znači, upravljanje novcem je veština i ono se može vežbati i unapređivati.

Ako pogledamo trenutnu situaciju, prema dostupnim podacima građani Srbije štede oko 15 milijardi evra u bankama, to bi negde značilo da dobro upravljamo novcem čim ga toliko imamo, zar ne? Dovoljno je reći reč inflacija da bi Vam sve bilo jasno. Inflacija je pojava u ekonomiji koja označava rast opšteg nivoa cena, najčešće usled štampanja novca. Da ne ulazimo sada puno u teoriju oko inflacije, ali se negde u dugoročnom proseku inflacija kreće oko 2% godišnje. Na primer, ako na računu imate 100,000 dinara danas, vi ćete za godinu dana i dalje imati 100,000 dinara, samo što ćete sa tim novcem moći da kupite ono što danas možete da kupite za 98,000. A nakon sledećih godinu dana ćete moći da kupite ono što danas možete da kupite za 96,040 dinara i tako dalje i tako dalje.

Naravno, ovaj primer je aktuelan ukoliko je inflacija približna svom dugoročnom proseku, ali ako je inflacija oko 15% kao što je to slučaj danas, onda sve postaje mnogo drastičnije.

Šta ovo znači u praksi? Po mom mišljenju, postoje samo dva slučaja kada treba držati novac u banci ili u gotovini:

- Fond za Crne Dane – koji nam služi kao hitna rezerva za nepredviđene slučajeve. Mislim da svi već znate šta je ovaj fond, tako da neću ulaziti u previše detalja, ali zbog svoje prirode smatram da je sasvim opravdano držati ova sredstva u gotovini. Eventualno, ukoliko baš želite da budete proaktivni, možete pogledati Avista račun koji nudi 3Banka, po kojem dobijate 4% godišnje kamate na iznose do 2,000,000 dinara. Vaš novac nije oročen, tako da možete njime raspolagati, tako da je ovo relativno dobar način delimične odbrane novca od inflacije.

- Namenski fondovi – ovi fondovi su relativno kratkoročna štednaj za neki tačno definisani cilj koji imamo, a koji planiramo da realizujemo u narednih 6 meseci. Na primer, planiramo kupovinu veš mašine koja košta 60,000 dinara i tokom narednih 6 meseci ćemo izdvajati 10,000 dinara ćemo izdvajati sa strane za ove potrebe. Sa obzirom da nam je cilj da kupovinu obavimo za 6 meseci, apsolutno se ne isplati ovaj novac investirati, eventualno ga možemo oročavati tako što ćemo prvih 10,000 oročiti na 6 meseci, drugih 10,000 na 5 meseci i tako dalje.

E sada, nakon što smo definisali šta držimo u banci, red je da definišemo šta ćemo raditi sa novcem koji nam ne treba u relativno kratkom roku. Kao što smo već rekli, usled dejstva inflacije ovaj novac ne bi trebao biti u formi gotovine, već bi trebao da promeni formu u nešto što ima potencijala da nam donese prinos. Generalno smatram da postoje tri stvari koje bi bile dobra investicija na ovim našim prostorima:

- Hartije od Vrednosti i Berza – ovo je po meni najlakši način za investiranje, sa obzirom da sve možete uraditi iz udobnosti svog doma. Ako imate devizni račun i internet, vrlo lako možete otvoriti nalog kod brokera i krenuti sa investiranjem. Kada pričamo o investicijama na berzi, strategija zaista ima mnogo, možete investirati u indeksne ETF-ove, možete kupovati pojedinačne akcije, možete graditi dividendni portfolio, a možete kupovati akumulirajuće fondove kako biste imali dugoročnu kapitalnu dobit. Kako se ovaj video ne bi previše raširio, pozivam vas da nakon videa prelistate kanal, zaista ima dosta sadržaja na temu investiranja pa bacite pogled na ono šta vas detaljnije zanima.

- Pokretanje privatnog biznisa ili direktno ulaganje u tuđ posao – ako ne želite da investirate na berzi i želite da budete direktno odgovorni za svoju investiciju, možete probati sa pokretanjem sopstvenog biznisa ili eventualno ukoliko vam se ukaže prilika, sa ulaganjem u tuđ, već razrađen posao. Sa obzirom da ovo nije kanal posvećen preduzetništvu, ne bih dalje govorio o ovoj temi, samo sam hteo da je spomenem kako biste znali da i ova varijanta postoji.

- Kupovina investicione nekretnine – naravno ukoliko je to pod pravim uslovima. A pod uslovima se misli na prodajnu cenu same nekretnine, kao i na finansiranje koje ćemo dobiti od banke prilikom kupovine (jer realno retko ko kupuje nekretnine samo sa svojim novcem). Naravno, tu su i faktori lokacije, kvaliteta gradnje, rasporeda soba u stanu i sl., ali smatram da je to više stvar lične preferencije. Kada govorimo o nekretninama, postoje dva velika načina na kojima možete doći do prinosa: 1) izdavanje nekretnine (bilo klasično mesečno ili kratkoročno kao stan na dan) ili 2) kupovina, renoviranje i dalje prodaja (koja može biti malo rizičnija, ali i brža opcija). Problem kod nas je to što su u većim gradovima nekretnine poprilično precenjene, ali možda u manjim gradovima postoje dobre prilike koje nude lepu šansu za prinos.

- Kriptovalute – I jedan mali bonus, čisto ako ste avanturista ili ne verujete u trenutni finansijski sistem, možete razmotriti kriptovalute kao investiciju, ali budite svesni, rizik je ogroman.

Zaključak

I nakon što smo postavili ove principe, hajde ukratko samo da pređemo na to kako ćemo operativno sve ovo izvesti. Da krećem od nule, moj tok aktivnosti bi bio sledeći:

- Izrada okvirnog budžeta, u kojem bih procenio koliki su mi mesečni prihodi, a koliko troškovi. U idealnom slučaju, moji prihodi su veći od troškova, tako da ću u ovu sekciju sa troškovima dodati štednju i tako izjednačiti ove dve strane.

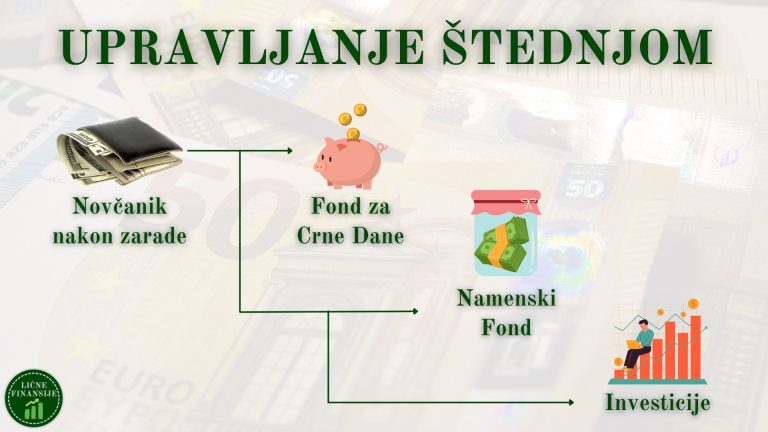

- Upravljanje štednjom je naš sledeći korak, a tu bih krenuo na sledeći način:

- Recimo da mesečno štedimo 20,000 dinara radi lakše računice. Sa obzirom da krećemo od nule, naš primarni cilj je da napunimo naš Fond za Crne Dane i celokupnu štednju iz meseca u mesec izdvajamo za ovaj fond.

- Eventualno, ukoliko se tokom formiranja Fonda za Crne Dane javi potreba za nekim kratkoročnim ciljem, možemo krenuti sa punjenjem i Namenskih Fondova, ali sa nekim manjim iznosom. Na primer, 15,000 za Fond za Crne Dane, 5,000 za Namenski Fond, pa prilagodite ciljeve ovim računicama. Takođe, ovo izdvajanje za Namenske Fondove ne bih preporučio dok ne skupite makar nekih 1,000 evra u Fondu za Crne Dane, pošto smatram da je to zaista minimum ovih dana.

- Investiranje je poslednji, krunski korak kada smo sredili naš budžet i popunili sve fondove. Ovde investirate u skladu sa onim šta preferirate, i ovaj proces ponavljate iz meseca u mesec. Naravno, ukoliko nastane neka neplanirana havarija ili neki novi kratkoročni cilj, prvo punite te fondove, pa se onda vraćate na investiranje.

Ideja iza upravljanja novcem je da se ovaj proces dovede maltene do automatizacije, gde vi iz meseca u mesec ponavljate isti proces ukoliko je to moguće.

Za kraj, istakao bih da su finansije individualna stvar i da vaša lična situacija zahteva posebno skrojen pristup. Na primer, u ovom videu uopšte nismo pričali o dugovima, koji bi došli između formiranja fondova i investiranja. Pa onda na primer nismo pričali o analizi i optimizaciji troškova, koju možete raditi odmah u prvom koraku. Pa na primer kada se uigrate se upravljanjem svojim finansijama možete krenuti u ofanzivu i istraživati opcije za povećanje prihoda. Sve ovo su samo putevi kojima možete krenuti, ali je najbitnije da prvo savladate osnovu i dovedete upravljanje svojim finansijama do savršenstva.

Imaš pitanje ili komentar?

Error: Contact form not found.

Želiš finansijsku nezavisnost? Moja e-knjiga sa praktičnim primerima je tu za tebe!

Postovi po kategorijama