Nova godina, a pitanje isto - Prinosi investicionih fondova u Q1 2024

Dan po dan, prođe nama prvi kvartal. A to znači samo jedno – red je da bacimo pogled na prinose domaćih investicionih fondova i vidimo da li je bilo nekih zanimljivosti u njihovom poslovanju. Ono što je posebno zanimljivo, jeste da je ovo jedino mesto gde možete videti performanse svih fondova na jednom mestu, a ako iz nekog čudnog razloga želite da investirate u neki domaći fond, onda bi bilo dobro da pogledate video, jer kada vidite performanse, verujem da ćete odustati od ove ideje.

Danas nam je na redu video koji nije baš omiljeni među portfolio menadžerima domaćih fondova, a to je pregled prinosa fondova u prvom kvartalu 2024. godine. Od ovog videa ćemo imati i jedan mali novitet, a to je da ćemo pored fondova očuvanja vrednosti imovine, balansiranih fondova i fondova rasta imovine imati i alternativne investicione fondove i da ćemo pratiti i njihove performanse. Neke prve indikacije su da je dosta vas uložilo u alternativne fondove i verujem da će biti zanimljivo da vidimo kako će ovi fondovi poslovati.

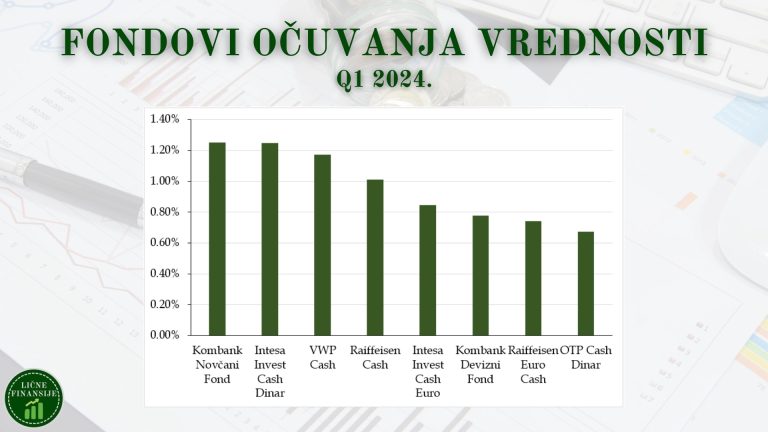

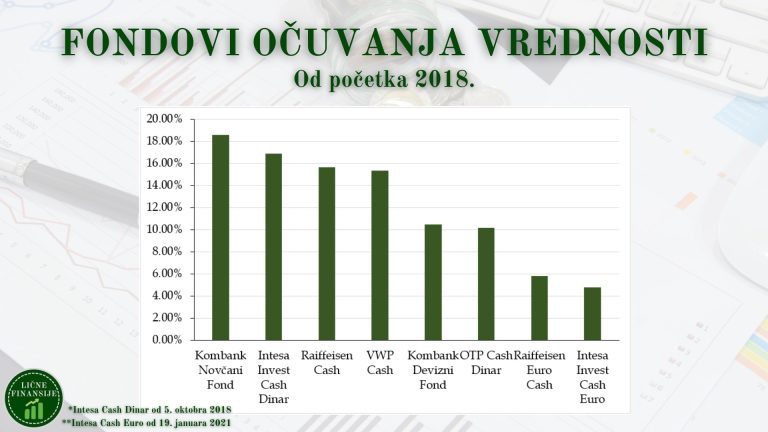

Da krenemo polako od fondova očuvanja vrednosti imovine, ili tzv. keš fondova koji i dalje beleže solidne rezultate, pre svega pod pozitivnim uticajem nešto viših kamata na oročene depozite u bankama. Ako pričamo o konkretnim fondovima, Kombank Novčani Fond i Intesa Invest Cash Dinar predvode ovu grupu fondova sa prinosom od 1.25%, a situacija je manje-više nepromenjena ako posmatramo situaciju od 2018. godine, gde je opet Kombank Novčani Fond na prvoj poziciji.

Ako gledamo ovako na grafikonu, ovaj prinos od nekih 18% koje je ostvario Kombank Novčani Fond nam se može učiniti primamljivo, međutim, prilikom ocenjivanja isplativosti moramo imati u vidu inflaciju koja je bila aktuelna. Ako se vratimo samo dve godine unazad, kumulativna stopa inflacije je oko 23%, što znači da je novac investiran u ove tipove fondova izgubio deo svoje kupovne moći. Zbog toga je preporuka da ove tipove fondova koristite samo kao svojevrsni kratkoročni parking za vaš novac. A ako znate da vam novac neće trebati u skorije vreme, onda bi trebalo naći neku drugu investicionu mogućnost.

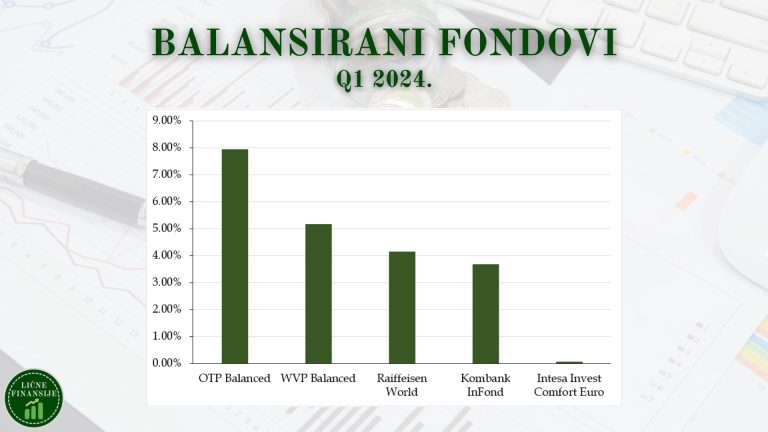

A sada, stvari postaju zanimljivije jer se polako prebacujemo na Balansirane Fondove, gde je OTP Balanced zabeležio poprilično zanimljiv rezultat od 8% u prvom kvartalu. Podaci nisu baš najsvežiji, ali glavne zasluge za ovako dobar prinos idu pre svega na račun akcija, koje učestvuju sa oko 65% u ukupnoj imovini fonda.

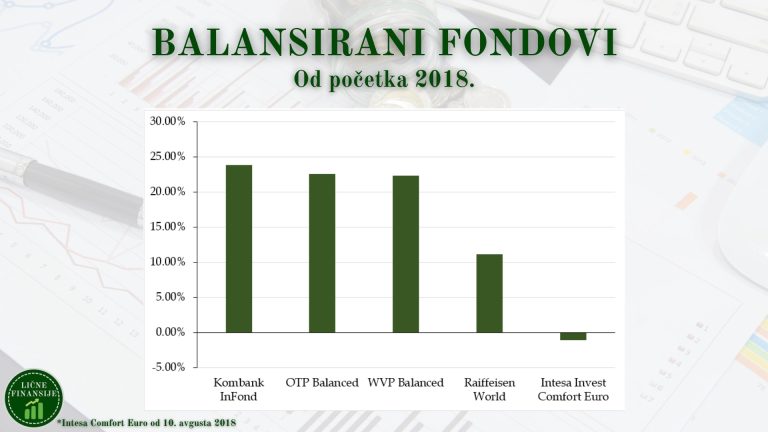

Sa druge strane, ako pogledamo sliku od 2018. godine, videćemo da su gotovo svi fondovi ujednačeni, osim fonda Intesa Invest Comfort Euro, koji od svog osnivanja u avgustu 2018. godine nije uspeo da ostvari prinos. Ako gledamo strukturu imovine, videćemo da je oko 75% imovine plasirano u obveznice, dok je dodatnih 18% plasirano u depozite ili se drži u gotovini, zbog čega ovaj fond ima izuzetno nizak potencijal za prinos. Čak štaviše, po strukturi portfolija bih rekao da je ovaj fond bliži keš fondovima i iskreno smatram da nešto nema previše smisla investirati u ovako nešto.

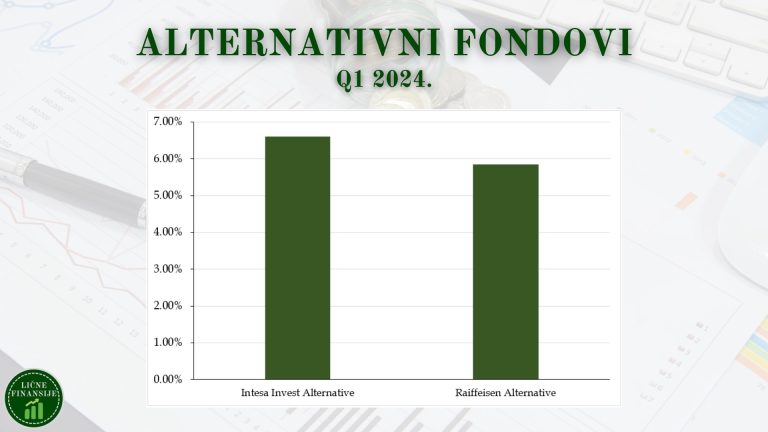

A sada, hajde malo da se razmrdamo i pređemo na Alternativne Fondove. Trenutno pratimo samo dva fonda, a to su Intesa Invest Alternative i Raiffeisen Alternative, uz najavu još par banaka da će se i njihova verzija alternativnih fondova naći u ponudi poprilično uskoro. No, da se vratimo na prvi kvartal, Intesin fond je ostvario prinos od 6.6%, dok je Raiffeisenov fond ostvario prinos od 5.8%. Ako gledamo u nekom širem kontekstu, ovo su prinosi na nivou prosečnih Balansiranih Fondova, tako da iskreno ja ne bih držao novac u Alternativnim Fondovima na duži rok, već bih koristio ove fondove kao protočni bojler za poresku optimizaciju.

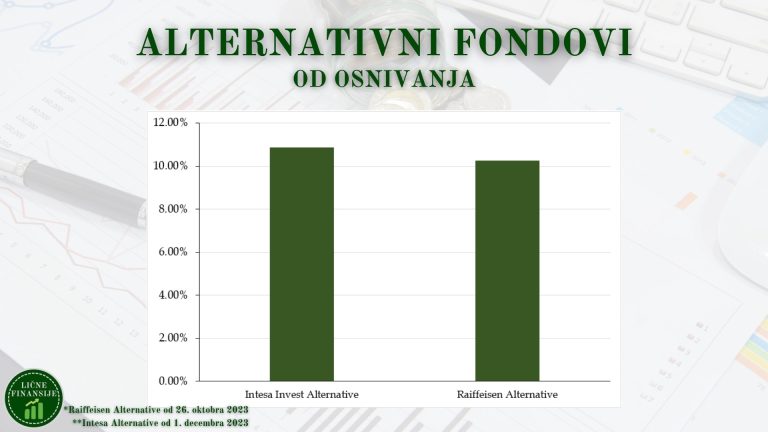

I čisto da pogledamo i nešto dugoročnije performanse, Intesa Alternative je od osnivanja u decembru 2023. godine doneo skoro 11% prinosa, dok Raiffeisenov fond, uprkos ranijem osnivanju u oktobru 2023. ima niži prinos od oko 10.3%. Po meni, gledajući strukture portfolija oba fonda, postaje jasno da Intesin fond ima veće šanse da ostvari prinos, pre svega jer investira direktno u ETF-ove i plaća manje naknade za upravljanje fondom, dok sa druge strane Raiffeisen Alternative kapital plasira u druge Raiffeisenove fondove u Austriji, koji su sigurno skuplji od ETF-ova, tako da će samo po ovom osnovu manjih naknada Intesin fond beležiti bolje rezultate.

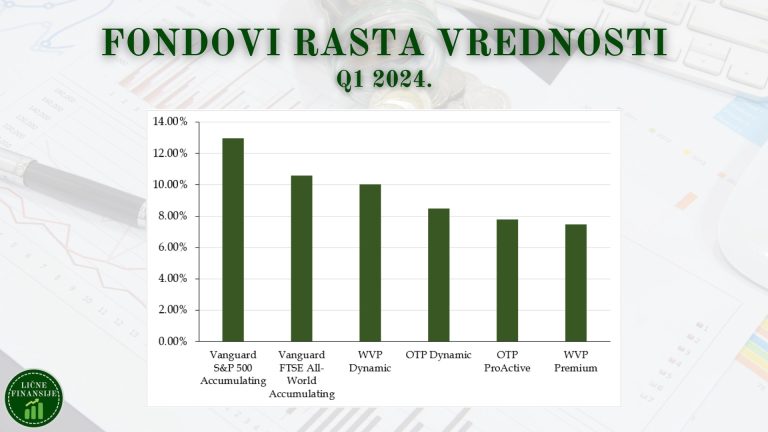

I za kraj, imamo Fondove Rasta Vrednosti Imovine, kao i dva popularna ETF-a koji nam ovde služe kao referenca. U prvom kvartalu je najbolji rezultat zabeležio WVP Dynamic sa 10% prinosa, što je impresivno, ali ipak i dalje nedovoljno da pobedi prinose ETF-ova. S&P 500 ETF je ostvario prinos od 13%, dok je Globalni ETF ostvario prinos od 10.6%.

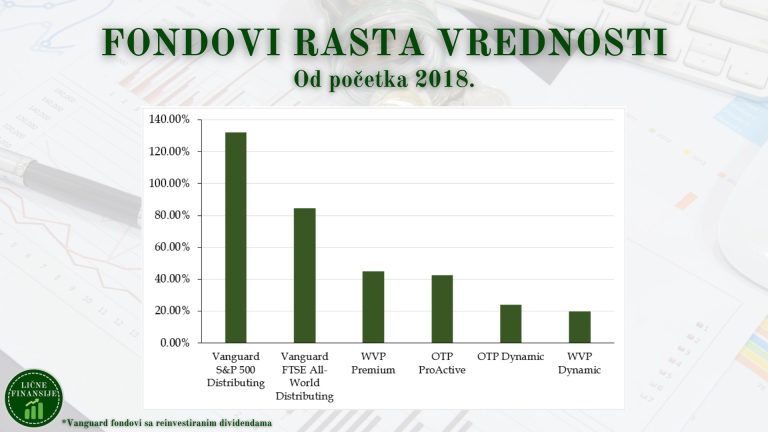

I ako bismo gledali od 2018. godine, razlika postaje mnoogo dramatičnija, gde domaći fondovi mnogo kaskaju za ETF-ovima kao što vidite na grafikonu iza mene, a sve ovo možemo pripisati dejstvu dva faktora:

- neefikasnostima prilikom izbora pozicija u koje fond investira – jer domaćim fondovima upravljaju ljudi, oni nisu vezani za berzanske indekse, a sve ovo utiče na prinos koji fond ostvaruje i

- kao drugo, domaći fondovi imaju više naknade za upravljanje. Možda vam se razlika između 2% godišnje koje naplaćuju domaći fondovi ne čini kao puno u odnosu na 0.2% godišnje koje naplaćuju ETF-ovi, ali ova razlika u troškovima pravi dramatičnu razliku na duži rok.

Uglavnom, to bi bilo to za današnji pregled fondova, nadam se da ste uživali i da ste dobili sve informacije ukoliko vas je zanimalo nešto konkretno. Hvala na čitanju!

Imaš pitanje ili komentar?

Želiš finansijsku nezavisnost? Moja e-knjiga sa praktičnim primerima je tu za tebe!

Postovi po kategorijama