Nedelja štednje - stvarna korist ili zabluda?

Danas je 31. oktobar, dan kada se banke sada već tradicionalno bude iz svoje celogodišnje hibernacije i odjednom počinju da brinu za naše finansije. Ako sada gledate u kalendar i konstatujete da nije 31. oktobar, moram da vam kažem da ja ovaj tekst pišem (i video snimam) 31. oktobra, datuma koji je tradicionalni početak nedelje štednje, a vi ćete naravno ovaj tekst čitati par dana kasnije.

Tako da verujem da ste već sada uočili da odjednom viđate više ponuda banaka kada je reč o štednji, gde vam se sada odjednom nude nešto atraktivniji uslovi, i ako ste se začudili otkud samo vas bombarduju promocijama, znajte da niste jedini – banke po pravilu koriste nedelju štednje kao priliku da obezbede dodatne depozite koji će im kasnije biti baza za dalje poslovanje. Uglavnom, danas bih hteo da malo porazgovaramo o nedelji štednje, da malo prođemo kroz neke finansijske strategije i analiziramo kada biste trebali da štedite, a kada da investirate tu štednju. Idemo!

Poslednji dan oktobra tradicionalno označava početak nedelje štednje, tokom koje banke apeluju na građane da odjednom više štede i da tu štednju plasiraju i oroče kod njih, gle čuda. Naravno, banke se nizom objava odjednom brinu za dobrobit vaših finansija, a svi se pitaju gde je ta briga u momentu kada vam odobravaju dozvoljeni minus ili kada vam zaračunavaju kamatu na nedozvoljeni minus.

Ali nema veze, da ne odlutam sa teme. Prema statističkim podacima koje objavljuje NBS, na štednji se nalazi oko 16 milijardi evra, uz napomenu da su podaci napravljeni na 30. septembar. Samo da pojasnim, ovde se radi samo o depozitima stanovništva, a takođe je napomena da u ovu cifru ne ulaze oni obični tekući računi stanovništva na kojima se možda može naći nešto novca, ali pošto to nije oročena štednja, to se ne računa u ovu cifru.

Sa obzirom na situaciju da se naši životni troškovi povećavaju zbog dejstva inflacije, kao i da naše zarade uglavnom stagniraju, pomislili biste da se ovaj iznos plasirane štednje postepeno smanjuje. Iako bi to bila zdravorazumska pretpostavka, situacija iz izveštaja NBS kaže drugačije. Ako gledamo kakva je situacija bila u septembru prošle godine, zaključili bismo da je ukupno plasirani kapital na štednji porastao za oko 10%, a ako gledamo samo od početka godine, taj procenat iznosi oko 7%. Ako znamo da su kamate na dinarsku štednju maksimalno 4%, a na deviznu štednju još manje od toga, onda vrlo lako dolazimo do zaključka da rast kapitala položenog na štednju zapravo dolazi od novih uplata. To je znak da ipak određeni deo ljudi uspeva sasvim fino da uštedi, ali da sa tim novcem ne zna šta konkretno da uradi, što je problem finansijske pismenosti, ali doći ćemo i do toga.

Ono što je meni bilo zanimljivo, jeste da analiziram kakvi su trendovi kada je reč o dinarskoj štednji i kada je reč o deviznoj štednji, i tu je bilo nekih vrlo zanimljivih zaključaka. Kao što već verovatno znate, devizna štednja dominira u strukturi štednje, pre svega zato što je narod poučen istorijskim iskustvima više verovao stranoj nego domaćoj valuti. Ako pogledamo strukturu štednje, oko 9% štednje građana se nalazi u dinarima, dok je ostatak u stranim valutama, dominantno u evrima. Međutim, izgleda da se tu situacija polako menja, rekao bih pre svega usled poreske politike da se porez na kapitalnu dobit ne obračunava na dinarsku štednju, kao i vrlo stabilnog i možda čak i veštački održavanog deviznog kursa.

Ako gledamo kapital plasiran na dinarsku štednju, on je u periodu od godinu dana, znači od septembra 2023. do septembra 2024. porastao za neverovatnih 48%, dok je taj procenat od početka godine oko 26%. Sa druge strane, ako gledamo deviznu štednju, ti procenti su malo skromniji, i iznose oko 5% od početka godine i oko 7% za period od poslednjih 12 meseci. Ove brojke mi ukazuju da poreske mere deluju, te su investitori spremniji da štede u dinarima. I naravno da ih ne krivim, i ja čak imam neku malu štednjicu u dinarima 🙂

Međutim, da nije sve tako sjajno i da ne treba baš dugoročno držati novac na štednji, pobrinula se inflacija. Inflacija je rast opšteg nivoa cena, i ukoliko je inflacija viša od prinosa, tj. kamate koju dobijamo, to znači da možemo da kupimo manje robe i usluga nego ranije. Na primer, danas za 1,000 dinara možemo da kupimo 5 proizvoda u supermarketu. Onda tih istih 1,000 dinara stavimo na oročenu štednju i za godinu dana dobijemo 1,040 dinara, tj. kamatu od 4%. Međutim, za godinu dana će istih onih 5 proizvoda koštati npr. 1,070 dinara, što znači da više ne možemo da kupimo iste stvari, te je naš novac izgubio svoju kupovnu moć.

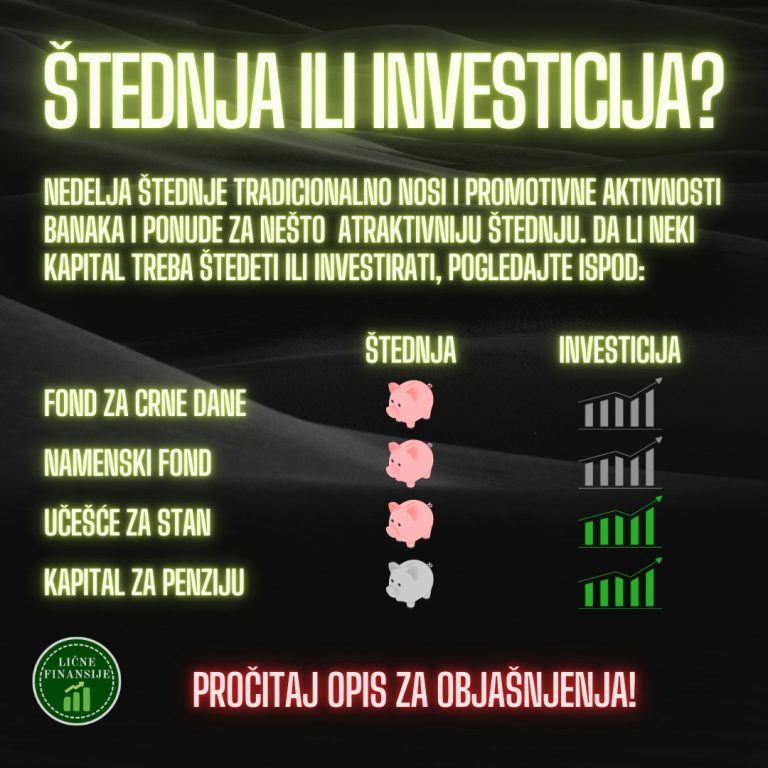

Upravo bih zbog dejstva inflacije savetovao da ne držite puno novca ni u slamaricama po kući, a ni po oročenim štednjama, pre svega jer će novac izgubiti svoju realnu kupovnu moć. Kako se ovo ne bi desilo, potrebno je da novac investiramo, a da na štednji držimo samo onaj novac koji će nam trebati u kraćem roku. Evo ja sam nedavno napravio objavu na Instagramu koja mislim da može da posluži kao dobar orijentir:

- Da li investirati Fond za Crne Dane? – Ne, držite ga na štednji

- Da li investirati namenski fond za letovanje – Ne, eventualno ga možete oročiti

- Da li investirati štednju za učešće za stan – Zavisi koliko ste udaljeni od cilja – ako ste blizu onda NE, ali ako imate još par godina, onda investirajte u manje rizične stvari kao što su ETF-ovi

- Sredstva za penziju – apsolutno DA, zato što će vaša penzija nastupiti za 10+ godina

I eto ljudi moji, toliko za današnji video o štednji, nadam se da vam je bilo interesantno i da ste stekli utisak kada bi trebalo da štedite, a kada da investirate tu štednju. Tj. sada kada sam rekao, shvatio sam da zvuči pogrešno. Štedeti treba uvek, to je dobra navika koju treba da razvijete, a samo u pojedinim slučajevima tu štednju treba investirati, videli smo u kojim. Hvala vam puno na gledanju i vidimo se uskoro u novim klipovima.

Imaš pitanje ili komentar?

Želiš finansijsku nezavisnost? Moja e-knjiga sa praktičnim primerima je tu za tebe!

Postovi po kategorijama