Investiranje i trendovi

Cathie Wood je izvršni direktor ARK fondova i upravo je ona zadužena za donošenje svih investicionih odluka koje ovaj fond sprovodi na berzi. Ukoliko ste relativno kratko na berzi, možda i niste čuli za ovu porodicu fondova, pa hajde samo ukratko da vidimo šta su njihovi ciljevi. Oni imaju ideju da investiraju u budućnost, tj. u one disruptivne tehnologije koje će za par godina izmeniti poredak u određenim industrijama i postati novi lideri sa ogromnim prihodima i profitima.

U svojoj relativno kratkoj istoriji je glavni ARK fond koji nosi oznaku ARKK prošao kroz pravi rolerkoster i imao je par vrlo dobrih godina, tj. 2020. i 2021. godinu kada su zabeležili zapažene rezultate. Međutim, problem je nastao zbog toga što je većina investitora kasno saznala za ovaj fond, i kada pogledamo tokove kapitala, videćemo da je ogromna količina kapitala i novih investitora ušla u ovaj fond upravo kada je on bio na vrhuncu. Naravno, kako marfijev nalaže, cena jedinice fonda je krajem 2022. godine pala za oko 70%, ostavljajući većinu novih investitora sa ozbiljnim gubicima u svojim rukama. Nadam se da među vama nema investitora u ovaj fond, a ono što ćemo se mi danas potruditi da uradimo, jeste da analiziramo da li mi kao investitori treba da „vijamo“ trendove prilikom investiranja.

Mnogi mladi investitori danas imaju ideju da sa samo par investicija u neke specijalizovane kompanije ostvare velike profite, a čini mi se da je glavna tema negde od polovine prošle godine veštačka inteligencija. Međutim, iako postoje vrlo dobre kompanije koje posluju u ovoj oblasti, kao da postoji par vrlo dobrih fondova koji prate temu veštačke inteligencije, prosto moramo da shvatimo kakve rizike tematsko investiranje nosi sa sobom.

Upravo iz ovog razloga sam napravio uvod sa ARK Inovation fondom, koji ima za cilj da pronalazi inovativne kompanije koje će poremetiti trenutni poredak i tako u budućnosti ostvariti ogromne profite. Međutim, mnogi investitori zaboravljaju da odnos između inovativnosti neke kompanije i ostvarenih investicionih prinosa nije baš uvek simetričan. Moramo se složiti da je tehnologija konstantno menjala naše živote stotinama godina unazad, ali takođe moramo shvatiti da je pojava novih tehnologija gotovo uvek dovodila do pojave berzanskih balona koji su spektakularno pucali.

Ako niste baš ljubitelji ekonomske istorije, evo pročitaću vam par ovakvih slučajeva:

- Globalna trgovinska 1720. godine

- Kopanje pomorskih kanala kasnih 1700-ih godina

- Železnica sredinom 1800-ih godina

- Struja tokom kasnih 1800-ih godina

- Proizvodnja biciklova u Engleskoj 1890-e

- Trgovina patentima oko 1920-ih

- Elektronika oko 1960-ih

- Biotech oko 1980-ih

- Dot-com kriza 1990-ih

- A u poslednjih dvadesetak godina su tu kanabis, električna vozila i čista energija, pri čemu se kao poslednji trend pojavljuje veštačka inteligencija

Gotovo sve ove teme su prošle kroz relativno slične faze – kako se investitori upoznaju sa nekom novom tehnologijom, cene akcija kompanija koje se bave tom tehnologijom kreću naglo da rastu jer investitori imaju nerealna očekivanja u vezi budućih prihoda. U ovoj fazi, gotovo je sigurno da ćete čuti rečenicu „Ovo je drugačije“, međutim, kada tehnologija uđe u fazu nešto šire primene i konačno dođe vreme da se oni potencijalni prihodi sada realizuju, tada se najčešće shvati da to baš i nije tako kao što su svi mislili. Da se razumemo, ove kompanije i dalje mogu biti vrlo profitabilne, ali umesto npr. milijardu dolara prihoda, one će ostvariti samo 500 miliona, što će dovesti do razočarenja investitora i neminovnog pada cene akcije.

U knjizi koja se zove „Bubbles and Crashes“, autori su analizirali 88 novih tehnologija kroz period od 150 godina i ustanovili da je za kreiranje određenog tehnološkog mehura potrebno nekoliko stvari:

- Neizvesnost u vezi uspešnosti inovacije

- Postojanje usko specijalizovanih kompanija u vezi sa tom inovacijom

- Lako razumljivi planovi i benefiti od ove tehnologije

- Prisustvo novih investitora (koji su puni samopouzdanja i precenjuju koristi od tehnologije)

Ako bismo gledali temu veštačke inteligencije, onda možemo reći da su svi ovi kriterijumi uspešno zadovoljeni i da u svojim rukama već imamo određeni balon. Od ovih faktora, čini mi se da su sve kompanije koje se bave veštačkom inteligencijom uspele da formiraju vrlo atraktivne narative i priče u vezi sa svojom tehnologijom, što za mnoge nove investitore predstavlja atraktivan mamac i prividno dobru priliku za investiciju.

A zašto sam baš toliko fokusiran na nove investitore? Pa iz mog ugla, oni su najranjiviji, pre svega zato što nemaju dovoljno iskustva, a skloniji su da rade ekstrapolaciju prethodnih rezultata (npr. berza je u proseku poslednje 2 godine donela 25% prinosa, doneće u proseku isto toliko i narednih 30), ali takođe i da su skloniji vijanju prinosa i nešto rizičnijim investicijama koje možda i ne razumeju do kraja, što na kraju krajeva možda takođe doprinosi i nastanku berzanskih balona. Možda neće tvoja jedna investicija promeniti situaciju, ali ako se pojavi milion novih investitora, onda se možda nešto i poremeti na berzi. Po meni je od krucijalne važnosti da novi investitori u prvim godinama investiraju nešto konzervativnije, ali da ostvare prinos koji je oko proseka, čisto kako se ne bi u startu razočarali i napustili investiranje.

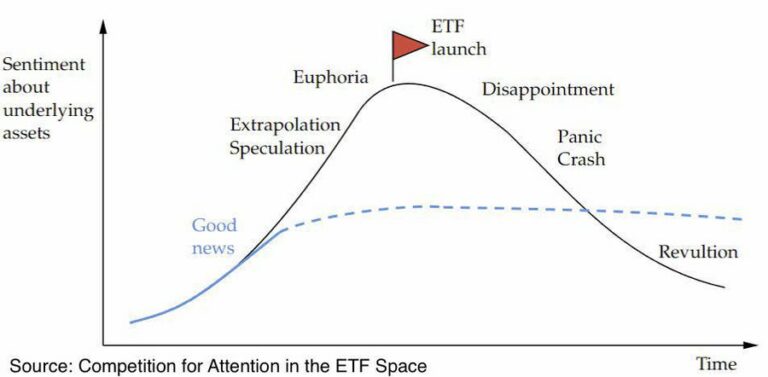

E sada, možda ćete pomisliti – hajde da izbegnem ove rizike, investiraću u neki ETF koji se bavi ovom tematikom i tako malo rasporediti rizik. Međutim, i tu možete itekako pogrešiti. Ako prođemo kroz ciklus kroz koji neka tema prolazi na tržištu, videćemo da:

- Prvo imamo neke dobre vesti o nekom sektoru ili tehnologiji

- Pa onda mnogi investitori urade neku ekstrapolaciju ili jednostavno špekulišu

- Pa onda kreće euforija gde čak i oni manje informisani čuju za ovu temu

- I onda polako kreće razočarenje, i onda na kraju imamo paniku i pucanje balona

Zašto vam ovo pričam? Pa zato što i kompanije koje prave ETF-ove, tzv. Asset Menadžeri znaju za ovaj ciklus, i onda obično svoje tematske fondove naprave negde otprilike ovde na vrhu, iskorišćavajući maksimalni interes investitora. Na žalost za iste te investitore, ovi fondovi uglavnom nastaju nakon što se ostvari veliki skok cene samih akcija koje ulaze u taj ETF, zbog čega se od momenta kada najviše investitora uđe u fond uglavnom beleže slabiji rezultati od nekih šire diverzifikovanih berzanskih repera kao što je S&P 500 na primer.

I da rezimiram, zašto vam ovo govorim? Mnogi su poleteli sa tematskim investicijama i to može biti izuzetno opasno – bilo da investirate u pojedinačne kompanije, bilo da ulažete u neke fondove. Po mom mišljenju, glavna osnovica vašeg portfolija bi trebali da budu široko diverzifikovani fondovi koji hvataju više sektora, kao što su npr. S&P 500 ili All-World ETF, a da ovi tematski ili sektorski ETF-ovi budu samo mali učesnik u vašem portfoliju. Na primer, ako pričamo o nekom fondu, onda recimo do 20% vašeg ukupnog portfolija, a ako pričamo o pojedinačnoj akciji, onda recimo do 10% vašeg ukupnog portfolija. Ideja je da ćete vi i dalje osetiti ako pogodite i ostvarite prinose, ali da ćete takođe limitirati svoje gubitke ukoliko se nešto loše dogodi u toj oblasti.

Naravno, ništa nije zagarantovano i ja apsolutno nemam kristalnu kuglu koja govori budućnost, ali istorija nam negde govori da prekomerno ulaganje u tematske i sektorske fondove i kompanije može biti izuzetno rizično, a ponekada i pogubno.

Imaš pitanje ili komentar?

Želiš finansijsku nezavisnost? Moja e-knjiga sa praktičnim primerima je tu za tebe!

Postovi po kategorijama