NIS Obveznice – vredi li investirati

Ako pratite stručniju ekonomsku i finansijsku štampu, gotovo ste sigurno videli niz tekstova u kojima se spominje kako smo konačno dobili neku novu investicionu alternativu i kako je je baš ovaj događaj iskra koja će pokrenuti domaće tržište kapitala. Naravno, pričam o najavljenoj NIS-ovoj emisiji obveznica, a u današnjem videu ćemo malo proći kroz to šta su obveznice, na koji način možete ostvariti prinos i na kraju krajeva, koji su uslovi koje je NIS ponudio potencijalnim ulagačima.

Sa obzirom da rok za upis i uplatu traje do 13. decembra, nemamo vremena za gubljenje, tako da idemo odmah na video!

I pozdrav svima, ja sam Đorđe, a vi ste na kanalu Lične Finansije, mestu za sve finansijske i investicione teme. Današnja tema su obveznice, koje se još nazivaju i dužničkim hartijama od vrednosti, i koje najčešće imaju fiksnu stopu prinosa. Obveznice su hartije od vrednosti koje mogu emitovati i kompanije i države, tj. razni nivoi države (kao što je centralna država, opštine, državna preduzeća i sl.), a one služe kako bi se došlo do kapitala za finansiranje raznih projekata ili tekućeg poslovanja.

Ideja je da se izdavalac obveznice, ili kako se to stručno kaže eminent, dođe do kapitala, pri čemu se obavezuje da će investitoru nakon unapred određenog vremena vratiti glavnicu i platiti kamatu prema dogovorenoj dinamici. Negde možemo reći da izdavalac obveznice želi da se zaduži i plati kamatu, ali ne želi da to uradi kod neke banke ili možda banke nemaju kapacitet da pruže traženu sumu kapitala, već se odlučuju da preko tržišta kapitala, tj. berze pozovu investitore da ulože u njihovu obveznicu i tako dođu do traženog kapitala.

A sada, nakon ovog možda i previše teorijskog uvoda sa moje strane, možemo reći da obveznica funkcioniše ovako:

- Kompanija emitent nudi obveznice u vrednosti od 1,000 evra po komadu na 5 godina, uz kamatu od 5% godišnje, pri čemu se kamata isplaćuje kvartalno

- Investitor odlučuje da mu je to atraktivno i kupuje jednu obveznicu, pri čemu plaća 1,000 evra

- Nakon tri meseca, investitoru stiže prvi prihod od kamate, ili kupona kako se stručno kaže, i taj iznos je 12.5 evra. Kako smo dobili ovaj iznos? 1,000 evra x 5% = 50 evra kamate na godišnjem nivou. Sa obzirom da se kamata isplaćuje kvartalno, 50 delimo sa 4 i dobijamo iznos od 12.5 evra koji će se isplaćivati na svaka 3 meseca

- I kada prođe 5 godina na kojih je obveznica emitovana, poslednju isplatu će investitor dobiti onih poslednjih 12.5 evra + vraćanje glavnice od 1,000 evra.

Znači, za ceo period je investitor primio 20 * 12,5 evra, jer 5 godina ima 20 kvartala, što iznosi 250 evra, a takođe je nakon isteka perioda dobio svoju glavnicu nazad. Naravno, biće tu i nekih troškova, ali za to predlažem da vidimo na konkretnom primeru NIS-ove akcije kako ne bismo sada bespotrebno komplikovali primer.

A pre nego što pređemo na NIS-ovu obveznicu, moramo da pređemo još jednu veliku stvar – mnogi misle da obveznice ne nose nikakav rizik jer je njihov prinos fiksan i relativno lako predvidljiv, što ne može biti dalje od istine. Rizika ima dosta, ali bih se ja fokusirao na tri najveća rizika po mom mišljenju:

- Kamatni rizik – Promena kamatnih stopa može uticati na cenu obveznica, što može biti važno ako ne planirate da držite svoju obveznicu do dospeća. Kada kamatne stope rastu, cene obveznica padaju, jer novije obveznice s višim kamatnim stopama postaju privlačnije. Ovo je posebno značajno za dugoročne obveznice, koje su osjetljivije na promene kamatnih stopa

- Kreditni rizik – Ako izdavač obveznice ne može da ispuni svoje obaveze prema investitorima (npr. plaćanje kuponske kamate ili glavnice), investitori mogu pretrpeti gubitke. Ovaj rizik je veći kod obveznica sa nižim kreditnim rejtingom i

- Inflatorni rizik – Ako stopa inflacije raste brže od prinosa na obveznicu, realna vrednost prinosa za investitora se smanjuje. Ovo je bilo recimo pogubno za one koji su kupili obveznice krajem 2020. godine sa prinosom od npr. 3%, što je u tom trenutku bilo privlačno, a onda je samo par meseci kasnije stopa inflacije skočila na 8%, zbog čega su prinosi po tim obveznicama dramatično izgubili na vrednosti, tj. taj kapital je izgubio kupovnu moć. Dodatno, nemojte zaboraviti ni na glavnicu, ako ulažete na npr. 5 godina, taj iznos glavnice jede kumulativna inflacija za tih 5 godina, što takođe treba uzeti u obzir prilikom donošenja odluke o investiranju.

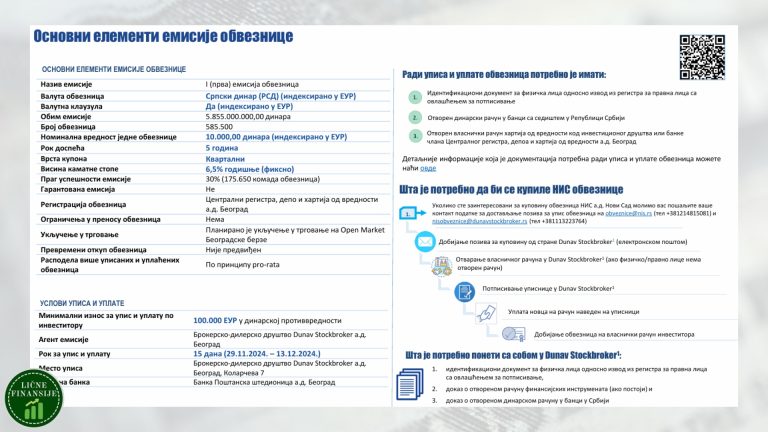

A sada, hajde da analiziramo emisiju NIS-ovih obveznica koja je oglašena krajem novembra i traje do 13. decembra, a evo kako izgleda ceo proces. NIS je napravio lepu grafiku, tako da ću ja iskoristiti ovo što su objavili:

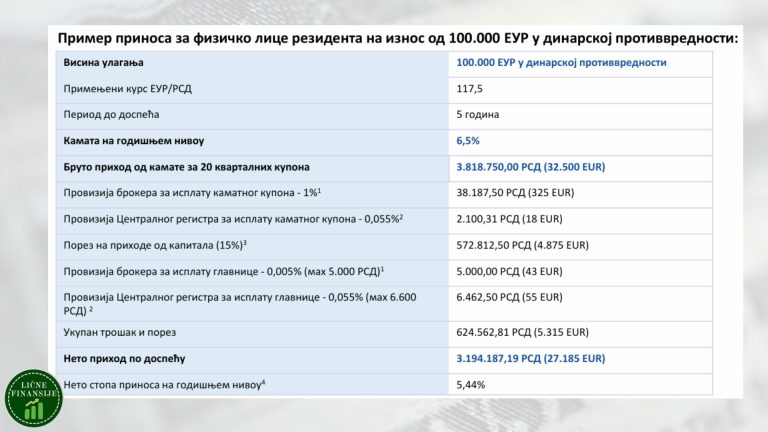

I nakon svega – ostaje veliko pitanje – da li uložiti u NIS-ove obveznice? Kao prvo, NIS se odlučio da isključi manje investitore time što je minimalni ulog postavljen na 100,000 evra, tako da su glavna meta investicioni i penzioni fondovi, kao i neki profesionalni investitori koji imaju portfolio preko nekih 5 miliona evra. Kao drugo, vidimo da isplate podležu porezu na kapitalnu dobit, ali i razne provizije što brokera, što registra, što značajno smanjuju prinos, pa tako sa nekih 6.5% dolazimo na 5.44% neto prinosa. A ako uzmemo u obzir da je stopa inflacije oko 4.5%, meni lično to i nije baš tako atraktivno.

Naravno, svi investitori donose odluke za sebe, tako da verujem da će možda nekome značiti ako želi da neki stabilniji deo portfolija plasira u ovakvu obveznicu. Svakako mislim da je NIS imao baš jak vetar u leđa da obveznicu emituje, a sve u cilju aktivacije domaće berze, jer kao što smo videli, planirano je da obveznica bude uključena u Open Market trgovinu na Beogradskoj Berzi. Tako da, iz moje perspektive, puno buke ni oko čega, niti će mali akcionari moći da se aktiviraju, niti su prinosi po meni atraktivni, tako da mislim da će biti nešto drugo potrebno za aktivaciju domaće berze. Svakako, hvala vam puno na gledanju i vidimo se u sredu u novoj portfolio analizi. Pozdrav!

Imaš pitanje ili komentar?

Želiš finansijsku nezavisnost? Moja e-knjiga sa praktičnim primerima je tu za tebe!

Postovi po kategorijama