Kako od 0 do 100,000? - Ovo su moja iskustva! Zašto sve izgleda sporo? 💵

“Prvih 100,000 je ključno – to prosto moraš da odradiš, po svaku cenu i uz bilo koju legalnu aktivnost. Nakon akumuliranja ove cifre, vaša lična neto vrednost će dramatično rasti!” – I ovo vam ne kažem ja, već vam ovo kaže Čarli Manger, pokojni investicioni partner Warrena Buffeta. A kada neko tako iskusan tvrdi da je prvih 100K najgore, ko sam ja da kažem nešto suprotno?

Kada pogledam statistiku I vidim starost svojih gledalaca, vidim da je najpopularnija starosna grupa od 25 do 34 godine, što će negde značiti da najveći deo vas i dalje gradi tih prvih 100K. Zato bih u ovom videu hteo da vam pokažem zašto je ovo toliko teško i zašto će sve postati mnogo lakše nakon što prevaziđete ovu prvu prepreku!

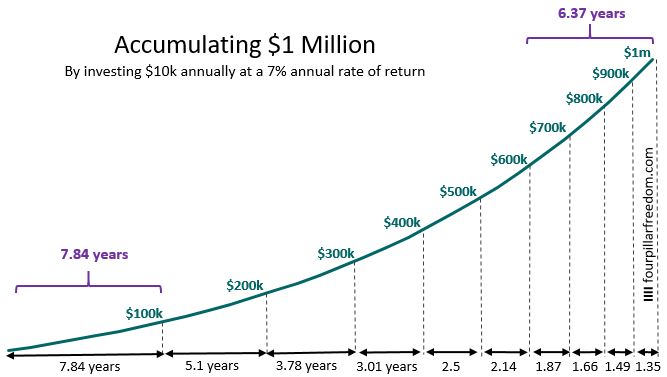

I pozdrav svima, ja sam Đorđe, a vi ste na kanalu Lične Finansije, pravom mestu za sve finansijske i investicione teme. Hajde da kažemo ovako, u situaciji ste da investirate 10,000 evra ili dolara svake godine i u proseku možete da ostvarite 7% prinosa godišnje. U tom slučaju će vam biti potrebno skoro 8 godina da dođete do cifre od 100,000, a najveći deo tog iznosa će biti vaše uplate. Međutim, ako zadržimo iste parametre, za skok od 600,000 do 1 miliona će vam trebati samo 6 godina i 5 meseci!

Ovaj grafikon ilustruje jednu važnu poentu: Skok od nule do 100,000 je težak i velika je stvar upravo jer predstavlja najveću žrtvu u smislu vremena potrebnog za svaki dolar ili evro prinosa. I što je najgore, za većinu nas je ovo neizbežno i moramo da radimo naporno kako bismo preskočili ovu prepreku. Međutim, svi znamo da naporan rad ne mora nužno rezultirati i uspehom, tako da bih danas porazgovarao sa vama o nekim taktikama koje vam mogu pomoći na ovom putu.

- Hajde polako da krenemo od dugova sa visokom kamatnom stopom – na primer po kreditnim karticama, dozvoljenim i nedozvoljenim minusima. Ovi krediti imaju izuzetno visoku kamatnu stopu koja će apsolutno pojesti svaki vaš napredak u izgradnji bogatstva. Zamislite to ovako, kada investirate, stopa prinosa će biti između 7% i 10%. Sa druge strane, kada imate ove dugove, mašina za kamaćenje se okreće protiv vas, samo što vam uzima između 20% i 30%. Jasno je zašto oslobađanje od ovih dugova znači i lakšu štednju i kasnije investiranje.

- Paralelno sa prvim korakom možete da odradite analizu svoje potrošnje i pokušati da utvrdite da li postoji neka rupa koja vam isisava novac. Znam da na ovom mestu neće moći baš svi da uštede I da se prostor za štednju sve više I više smanjuje jer troškovi rastu, a plate stagniraju. Pokušajte da nađete nešto, a ako ne budete mogli, nastavite na sledeći korak.

- Sledeća aktivnost po redu nam je da pokušamo da pojačamo naše prihode. Ovo ne znači nužno I uzimanje drugog posla, već maksimizacija zarade po radnom satu, možda i na vašem trenutnom poslu. To će značiti da ćete možda vijati neku sertifikaciju, možda naučiti neke nove veštine ili bilo šta što vam može doneti bolju zaradu. Isto tako, promena posla može doći u obzir, ali i neki freelance, digitalni proizvodi, šta god vam ide od ruke. Ali je jako bitno naglasiti, ako niste analizirali i sredili svoju potrošnju, vrlo je verovatno da će vam i taj novi višak novca skliznuti kroz ruke. Jako je važno da iskontrolišete svoje troškove i izbegnete inflaciju životnog stila koliko god je to moguće.

- E sada, sama štednja radi štednje nema nikakve poente, već je ideja da taj višak kapitala zaposlimo negde gde će postepeno praviti prinos. Ovde se pred vama otvara nekoliko opcija i biće jako bitno da razumete u šta investirate svoj teško zarađeni novac. Ako ste apsolutni početnik i baš baš niste sigurni šta i kako treba, moj predlog su indeks fondovi, tj. ETF-ovi koji prate poznate berzanske indekse kao što su S&P 500 ili NASDAQ 100.

Ako vam je ovo izuzetno konfuzno što sam malopre rekao, onda obavezno idite na sajt licnefinansije.rs i bacite pogled na knjigu „Pasivno investiranje – sve o ulaganju u ETF-ove“ u kojoj se nalazi sve što vam je potrebno da budete uspešan investitor u indeks fondove.

Ovo inače ne bih rekao, ali sa obzirom da ste mladi i da imate dosta vremena pred sobom, rekao bih da na ovom mestu možete i malo više da rizikujete ukoliko znate šta radite. Možda uložite u neke akcije kompanije u koju verujete ili neki agresivniji ETF, čak i ako ne bude ništa od te rizične investicije, imaćete dovoljno vremena da kroz neke konzervativnije pozicije vratite portfolio na pravi put.

Ovde bih takođe rekao jednu veliku napomenu – u početku sve izgleda sporo jer sve zavisi od toga koliko novca možete da uplatite, pogledajte samo ovaj grafikon. U prvoj fazi, kada skupljate od nule do 100,000, trebaće vam skoro 8 godina i kada skupite 100,000, 78% te sume će doći od vaših uplata. Međutim, sada kada imate izgrađenu bazu, za skok od 100 do 200 hiljada će vam trebati samo 5.1 godina I tada će situacija biti da će 51% tog povećanja od 100 do 200K doći od vaših uplata, a 49% od prinosa na ranije uloženi kapital.

I baš tu kreće situacija da se menja od tog momenta pa na dalje će veći efekat biti prinos na ranije uloženi kapital nego što ćete vi uplaćivati, I to će biti sjajan vetar u leđa za budućnost. I upravo sam zbog ovoga hteo da snimim ovaj video jer znam koliko je teško na početku, znam da ponekada deluje dosadno, da se ništa ne menja, ali shvatite to kao izgradnju zgrade. U početku izgleda kao da se ništa ne dešava, kopate rupu, postavljate temelje I nekako ne deluje kao da ste puno uradili. Međutim, temelj je najbitniji deo I kada on bude gotov, spratovi će ići jako brzo, u našem slučaju sve brže I brže.

Da se samo vratim jedan korak u nazad – kada je reč o investicionoj strategiji, možete po meni imati dva pristupa. Prvi je da rizikujete malo više na početku, pa kada “ubodete” sa izborom i neka od investicija donese ogroman prinos, da polako “skidate kajmak” i to polako prebacujete u sigurnije investicije kao što su indeks fondovi. Postoji I drugi pristup, a to je da prvo idete na “siguricu” i prvo napravite dobru osnovu, pa tamo kasnije da se sa novim uplatama igrate sa malo rizičnijim stvarima. Prednost prvog pristupa je što se može desiti da jako brzo “ubodete” investciiju i lako preskočite nekoliko početnih najdosadnijih koraka. Međutim, mana je što se može desiti da prođe 3-4-5 godina I da vi nikako ne ubodete nekog winnera, I to vreme će onda delovati kao izgubljeno. Sa druge strane, malo je dosadnije na početku, ali uvek imate siguricu čak I ako kasnije ništa ne pogodite sa rizičnijim investicijama.

Ovo bi bilo nešto što sam ja naučio na svom putu koji naravno nije gotov I ja bih rekao da sam još uvek na početku, ali takođe mislim da sam polako završio sa ovim najdosadnijim delom, tako da verujem da će vam značiti moje iskustvo.

Imaš pitanje ili komentar?

Želiš finansijsku nezavisnost? Moja e-knjiga sa praktičnim primerima je tu za tebe!

Postovi po kategorijama