Uskršnja korpa i investiranje

Danas ne pričamo o receptima za farbanje jaja, već o nečemu što može da vam spasi desetine hiljada evra u budućnosti. Verovali ili ne, ova korpa ispred mene je savršena metafora za vaš investicioni portfolio. Svi ste čuli za onu čuvenu frazu: ‘Ne stavljaj sva jaja u jednu korpu’. Ali, da li zaista razumete šta to znači kada su u pitanju vaše akcije, nekretnine ili ušteđevina?

Ja sam Đorđe, vi ste na kanalu Lične Finansije i danas ćemo razbiti (nadam se ne bukvalno) mitove o riziku i naučiti kako da vaša ‘finansijska jaja’ ostanu cela čak i kad tržište postane nemilosrdno. Današnja tema je diverzifikacija.

Izreka o jajima i korpi se pripisuje Servantesu u ‘Don Kihotu’, ali u svetu finansija, ona je postala temelj modernog investiranja zahvaljujući nobelovcu Hariju Markovicu. Pre njegovog rada 1952. godine, investitori su intuitivno znali da „ne treba stavljati sva jaja u jednu korpu“, ali niko nije tačno znao kako te korpe treba da izgledaju.

Pre Markovica, fokus je bio isključivo na pronalaženju akcija sa najvećim očekivanim prinosom. Markovic je uveo revoluciju tvrdeći da rizik i prinos moraju da se posmatraju zajedno. On je rizik definisao kao varijansu (odstupanje) od očekivanog prinosa. Na primer, imamo dva ETF-a koja su istorijski u proseku godišnje donosila 7% godišnje. Ali, prinosi prvog fonda su išli u opsegu od 5% do 9%, dok su prinosi drugog fonda išli od -20% do +30%. Po Markowitz-u je drugi fond mnogo rizičniji jer su odstupanja od očekivanja veća, pa bismo samim tim trebali da izaberemo prvi, stabilniji ETF ukoliko već imamo izbor.

Neću vas sada zamarati matematikom, iako ona itekako postoji i predstavlja temelj moderne portfolio teorije. Ono što možemo da uradimo je da dekonstruišemo ovu korpu, jer u svetu ličnih finansija, nisu baš sva jaja ista.

Na primer, crvena jaja (Čuvarkuća): To je tvoj fond za crne dane. On se ne dira, on čuva kuću. Onda na primer imamo ovako plava jaja: To su sigurni plasmani, oročena štednja, možda neki namenski fond koji će nam poslužiti za neki kratkoročni cilj i kojeg držimo na štednji po viđenju. Dosadno, ali stabilno. Zlatna jaja: To su tvoje ‘high-growth’ investicije. Akcije, ETF-ovi, možda privatni biznis. Ovde se pravi ozbiljan novac, ali su ona i najkrhkija. A vi mi napišite u komentarima – koje boje je vaše najveće jaje trenutno? Da li dominira rizik ili sigurnost?

Da se vratim na priču, Markovic je shvatio da investitori nisu samo “pohlepni” (traže prinos), već su i “plašljivi” jer mrze varijansu, tj. to iznenadno odstupanje od njihovog očekivanog prinosa. A cilj diverzifikacije je upravo to: kombinovati akcije tako da se njihove pojedinačne varijanse međusobno “potiru”. Ako jedna akcija ode u veliki plus dok druga ode u minus, njihove varijanse se u okviru portfolija nivelišu, čineći tvoj ukupni put do zarade mnogo mirnijim.

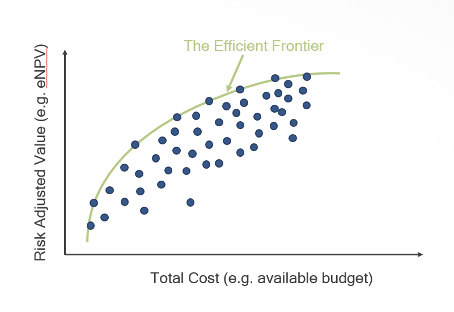

Već sam spomenuo Modernu Portfolio Teoriju, rad Harija Markowitza je kulminirao upravo tom teorijom, gde je ideja da se može konstruisati „optimalni portfolio“ koji maksimizuje prinos za dati nivo rizika. To je dovelo do koncepta Efikasne granice (Efficient Frontier) – linije koja predstavlja najbolje moguće kombinacije investicija. Kada se sve to grafički prikaže, te kombinacije izgledaju ovako, a kada spojimo najbolje kombinacije, dobijemo liniju Efikasne granice.

E sada, postoji i druga krajnost. Šta ako imate 100 korpi i u svakoj po jedno jaje? To se u finansijama zove ‘di-worse-ification‘ (pogoršavanje kroz diverzifikaciju). Ako previše usitnite svoj kapital, nikada nećete videti značajan rast, a takođe uvek možemo da postavimo pitanje: „Da li sa novom pozicijom zapravo postižemo bilo kakvu diverzifikaciju“? Kao brz i lak način možemo posmatrati pokazatelj koji se zove Beta (β) i kojeg možemo shvatiti kao “senzor” koji pokazuje koliko je neka akcija osetljiva na potrese na berzi. Na primer, Apple ima betu od 1.11, što znači da se uglavnom kreće u smeru i intenzitetu u kojem se kreće opšte tržište. Sa druge strane, imamo gigatne poput Walmarta i Pfizera koji imaju betu od oko 0.5, što znači da ne prate baš svaki pokret opšteg tržišta, već da u periodima krize sporije padaju, ali takođe u dobrim vremenima sporije rastu.

Znači, trebali bismo da gledamo geografsku izloženost, sektorsku izloženost, betu i na kraju koeficijent korelacije između naših pozicija da bismo mogli da donesemo definitivnu ocenu da li smo dobro diverzifikovani ili ne. Ako vas slućajno zanima kako se pravi ovaj model sa izračunavanjem Efikasne granice u Excelu, javite mi pa ću napraviti video, ali odmah da vam kažem da će biti poprilično suvoparno.

Takođe, bitno je naglasiti da kao što svake godine farbamo nova jaja za Uskrs, tako možemo i da rebalansiramo naš portfolio. Moj predlog je da ne prodajete trenutne pozicije ukoliko baš ne morate, jer je svaka prodaja uglavnom poreski događaj. Umesto toga, moj predlog je da rebalans radite sa novim uplatama, tj. da nove uplate usmeravate na one pozicije koje biste želeli da pojačate.

Da završim priču, zahvaljujući Markovicu, diverzifikacija je postala poznata kao „jedini besplatni ručak“ u finansijama. To je zato što je on matematički pokazao da pravilnom diverzifikacijom možete smanjiti ukupni rizik portfolija, a da pritom ne žrtvujete očekivani prinos. Markovic je uzeo staru poslovicu i pretvorio je u strogu matematičku formulu. Za ovaj rad je 1990. godine dobio Nobelovu nagradu za ekonomiju, a njegove principe danas možemo primeniti i u upravljanju našom ličnom imovinom.

Imaš pitanje ili komentar?

Error: Contact form not found.

Želiš finansijsku nezavisnost? Moja e-knjiga sa praktičnim primerima je tu za tebe!