Dnevnik Štednje 3 - Pozitivni efekti na sve strane

I eto, dan po dan, završila se prva polovina ove godine i ovo je idealna prilika da malo podvučem crtu i uradim polugodišnju analizu ključnih parametara mojih ličnih finansija. Ispod možeš naći video u kojem detaljno prolazim kroz sve ključne parametre:

Stopa štednje

Pa da krenemo od prve, osnovne stvari, a to je stopa štednje. Kao sto smo pričali u prethodnim klipovima, stopa štednje nam pokazuje koji procenat naših ukupnih prihoda uspevamo da sačuvamo ili investiramo. Ako želimo da budemo finansijski nezavisni, jako je bitno da u periodima dok gradimo svoje finansije imamo što višu stopu štednje. Generalno, stručnjaci preporučuju stopu štednje od 15%, ali bi bilo vrlo dobro da pokušaš da pojačaš svoju štednju i iznad ovog procenta.

Što se tiče mojih finansija, ja sam na početku godine postavio cilj da uštedim minimalno 50% svojih prihoda svakog meseca, i to je ova crvena linija na grafikonu. Ideja je da što više novca investiram, kako bih što pre razvio svoj investicioni portfolio. Kao što vidiš na slici, ovaj cilj sam uspeo da ispunim, pre svega uz pomoć budžetiranja i planiranja troškova, a naravno i uz pomoć dividendi koje sam reinvestirao i na taj način dodatno povećao stopu štednje.

Grafikon 1 – ostvarena stopa štednje u Q2 2021. godine

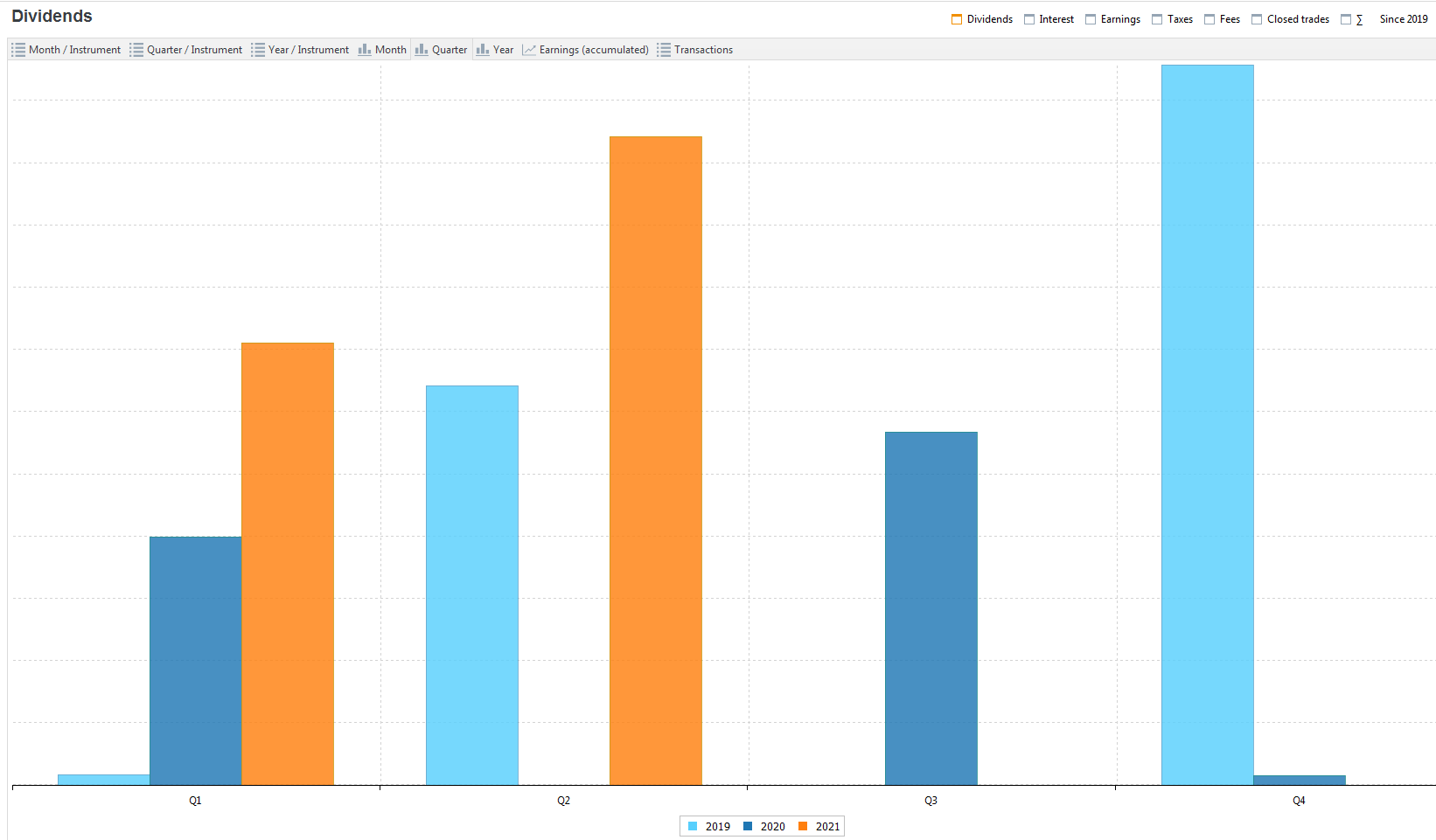

Poseban razlog za ponos predstavlja prihod od dividende, koji je u potpunosti pasivan (ne zavisi od mog rada). Drugi kvartal 2021. je najbolji do sada, uz izuzetak četvrtog kvartala 2019. godine, koji je više bio izuzetak nego pravilo. Ono što očekujem jeste da podižem prihode od dividende iz kvartala u kvartal, sa obzirom da ću sve više novca investirati, ali i da će kompanije postepeno podizati iznos isplaćene dividende.

Na ovom mestu bih iskoristio priliku da ti objasnim šta se desilo u četvrtom kvartalu 2019. godine i zašto je nastao ovako visok prihod. Odgovor je da je ovo dividenda koju je isplatila kompanija Eurocommercial Properties (koju sam prodao pre mesec dana), koja je bila poprilično neodrživa. Iznos je bio poprilično visok za te uslove, ali je zbog celokupne situacije ova dividenda otkazana tokom 2020. godine, a smanjena tokom 2021. godine.

Grafikon 2 – prihodi od dividende po kvartalima

Investicioni portfolio

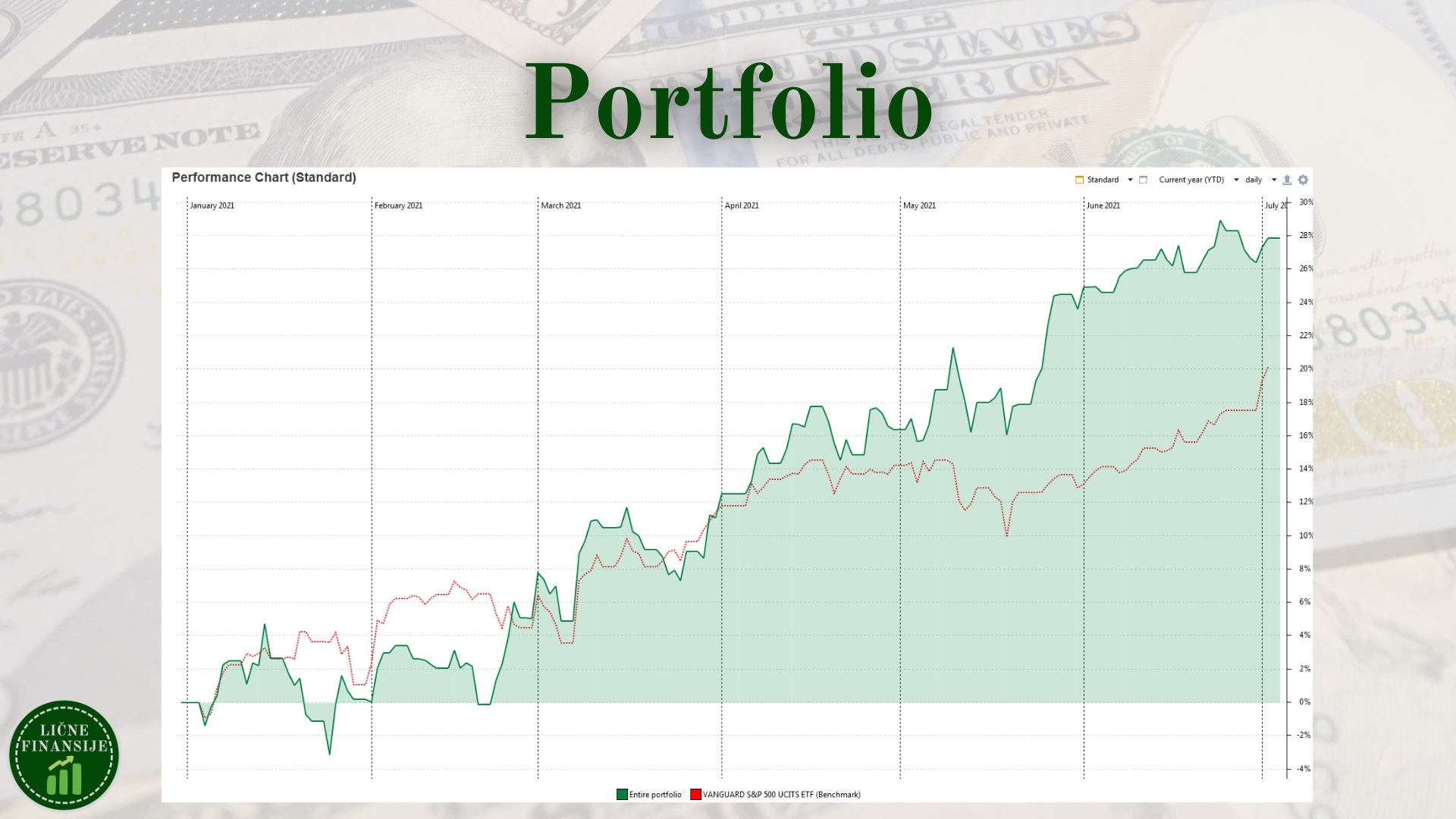

E sada, nakon što sam novac sklonio na stranu, što je naravno najteži deo upravljanja finansijama, sada je došao red da taj novac investiram. Iako ti još uvek neću otkriti baš sve pozicije u portfoliju (ovo ćemo ostaviti za neku specijalnu priliku), mogu ti pokazati kako se moj portfolio ponašao kao celina. Na slici je crvenom bojom prikazan prinos ETF-a koji prati indeks S&P 500 i koji se smatra reperom naspram kog se ocenjuju investicije, dok je zelenom bojom prikazan prinos mog portfolija kao celine.

Da povežem malo temu sa jednim od prethodnih videa, moj portfolio je formiran kao jedno veliko jezgro, uz dodatak nekoliko satelitskih pozicija u obliku akcija pojedinačnih kompanija. Kao što se može videti na slici, moje satelitske pozicije su imale lošiji prinos od jezgra na početku godine, ali su kasnije sve nadoknadile i premašile indeks u drugoj polovini ovog polugodišta.

Grafikon 3 – performanse mog investicionog portfolija

Lična neto vrednost

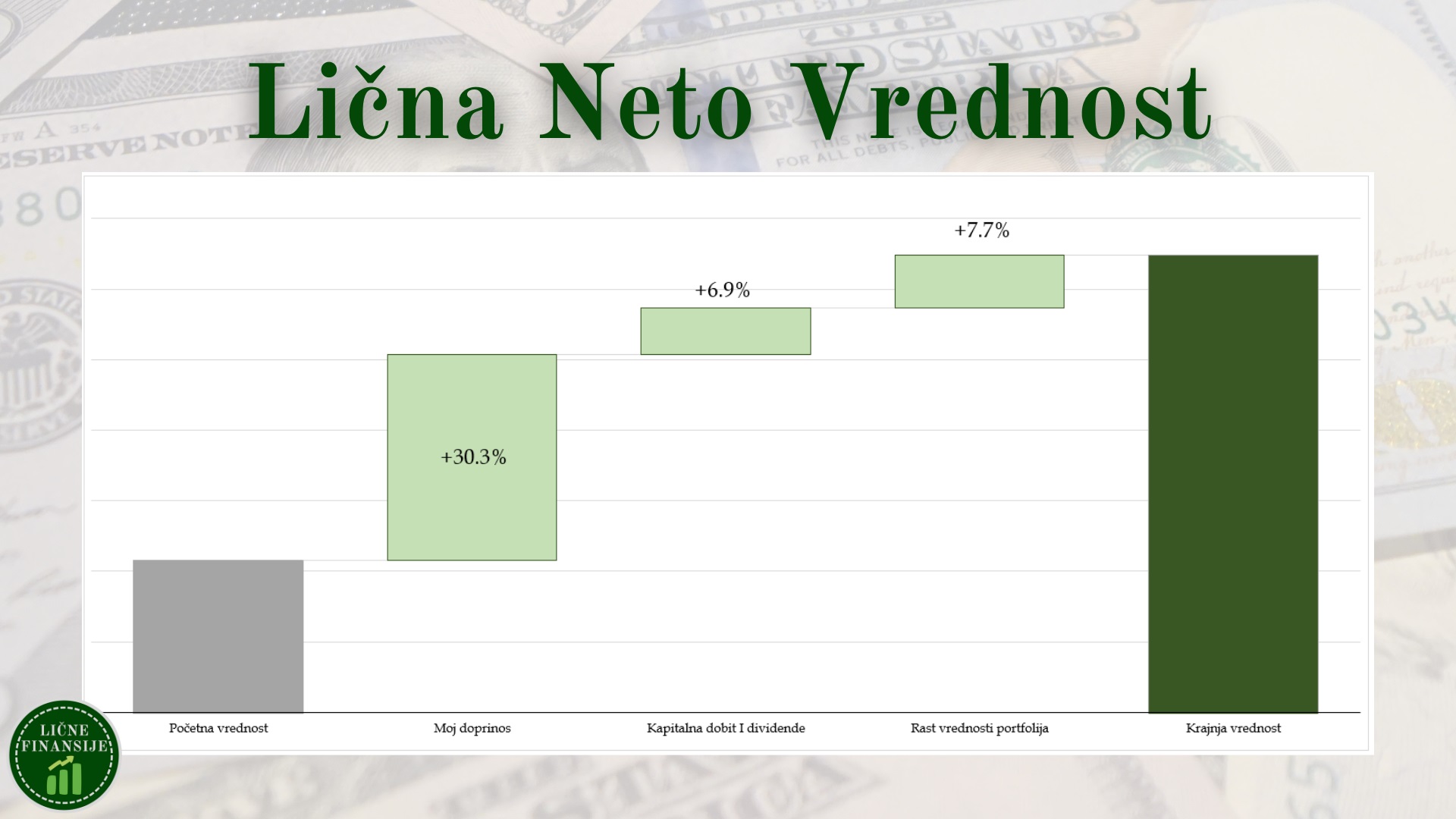

I posle svega, red je da sve povežemo u celinu, a to je da pogledamo kako se menjala moja lična neto vrednost tokom ovog polugodišta. Tokom prethodnog update-a ste tražili da ne prikažem samo procentualnu promenu, već da vam razložim ovo na neke pojedinačne efekte, što sam ja sada i uradio. Sivi stubić sa leve strane predstavlja početnu vrednost na početku polugodišta, tj. 1. januara ove godine, a tamno zeleni stubić sa desne strane predstavlja krajnju vrednost na 30. jun ove godine. Rast je iznosio 44.9%, što je vanserijski rast u odnosu na neke prethodne periode.

Grafikon 4 – rast lične neto vrednosti

Hajde malo da raščlanimo ovu cifru na pojedinačne efekte. Moja štednja je direktno doprinela rastu lične neto vrednosti u iznosu od 30.3%. Primlljena dividenda i reinvestirana kapitalna dobit su doprineli sa 6.9% i za kraj, Rast portfolija je doprineo sa 7.7%.

Sa obzirom da sam još uvek relativno na početku svog investicionog puta, moji doprinosi još uvek utiču u visokom procentu na povećanje moje lične neto vrednosti. Međutim, kako vreme odmiče i kako ja investiram sve više i više, normalno je očekivati da uticaj mojih doprinosa padne, a da se poveća doprinos koji će doneti dividenda i rast vrednosti portfolija.

Na kraju, hteo bih da ti kažem da praćenje stope štednje, investicionog portfolija i lične neto vrednosti ima veliku motivacionu vrednost i da zaista može pomoći prilikom sređivanja finansija, pošto nam ove metrike daju vrlo preciznu sliku zdravlja naših finansija i objektivno nam mogu ukazati koja oblast naših finansija nije u redu i gde bismo trebali da poradimo malo više.

Prvi dnevnik se nalazi ovde: Dnevnik štednje 1 – Šta je stopa štednje?

Drugi dnevnik se nalazi ovde: Dnevnik štednje 2 – Konstantnost je ključ

Imaš pitanje ili komentar?